先日クレジットカード会社から「フリーケア・プログラム」なる保険の案内が届きました。

「無料プラン」などと書いてあるため何だかお得そうですが、無料の裏には必ず何かあるものです。

更に調べてみると、他にも様々なカード会社や銀行からこの案内が届くようで・・・

そこで、「フリーケア・プログラム」の概要や、仕組みについてリサーチしてみることに。

本記事では、「フリーケア・プログラム」の内容やデメリットをまとめています。

これを読めば「フリーケア・プログラム」に入るべきか否かが分かります。

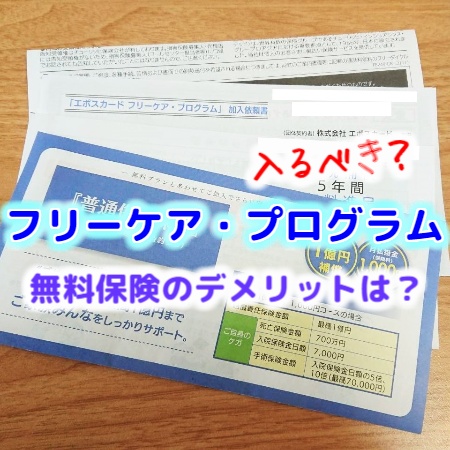

エポスカードから「フリーケア・プログラム」加入依頼書が届いた

先日、エポスカードから封筒が届きました。

というのも、私は丸井グループのエポスが発行する「エポスゴールド」というクレジットカードを所持しています。

エポスゴールドは2.5%還元の高還元カードで、還元ポイントが使いやすいオススメのカードです。

届いた書類の中には「エポスカード フリーケア・プログラム」という保険の案内が。

案内文を要約すると、「フリーケア・プログラム無料プラン」に加入すると保険料無料でチューリッヒが提供する「交通事故損害保険」に加入できますよという趣旨のものでした。

無料?エポスなのにチューリッヒ?と疑問が止まないので以下では「フリーケア・プログラム」について詳しく見ていきます。

チューリッヒ フリーケア・プログラムとは?

「フリーケア・プログラム」は、保険会社のチューリッヒが提供する保険サービスの名称です。

なぜ案内が届くの?

「フリーケア・プログラム」では、チューリッヒがクレジットカード会社や銀行などと提携し、提携企業が顧客に保険の案内を出し、保険サービスの提供はチューリッヒから受けるという流れのサービスです。

提携企業はこちらから確認できますが、ヤフーや楽天銀行など大手95社が掲載されています。

つまり、エポスカード会員である我が家には、今回提携先のエポスカードからチューリッヒの保険の案内が届いたということです。

表向きはこれらの提携企業が顧客サービスの一環として保険料を負担して無料の保険を提供できる、ということのよう。

カード会社からすると保険契約のためにカードを保有し続けてくれたら嬉しいですし、保険会社からすると有料の追加補償や、顧客情報ゲットして新たなサービスをセールできるメリットがあります。

つまりサービス提供側としてはWin-Winな関係が成立している状況です。

保険会社に情報は流出しているのか

保険の案内が届いたってことは顧客情報を流しているの?

という気もしますが、この案内が届いた時点では保険会社に顧客情報は渡っていません。

あくまでもサービス提供企業(私の場合はエポスカード)から案内が届いただけになります。

ですが、「フリーケア・プログラム」に申し込みをした際には、保険契約に必要な範囲で提携企業から個人情報が提供されます。

申し込み後はチューリッヒに情報が行くため、今後保険の案内などが送られてくることがあります。

1度も申し込んでいなければ、チューリッヒから直接連絡がくることはありません。

「無料プラン」の補償内容は?

せっかくなのでフリーケア・プログラムの中身を見てみることに。

フリーケア・プログラムは

- 無料プラン

- 有料プラン(追加補償プラン)

の2つに分かれています。

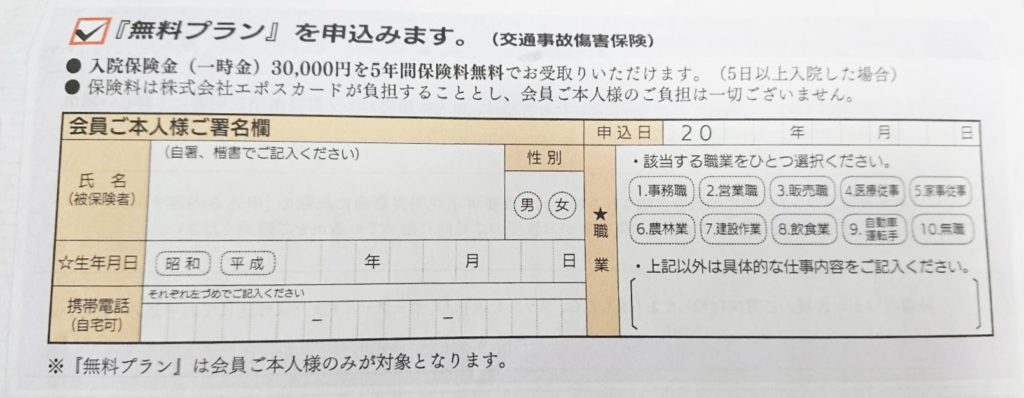

まず「無料プラン」は、

- 保険料無料で

- 5年以内に

- 会員本人が、

- 主に交通事故を原因とするケガにより

- 5日以上入院した場合に

- 入院保険料(一時金)30,000円を受け取れる

という保険です。自己負担は一切ありません。

また、5年の契約が終わると継続やプランの切り替えなどはありません。

無料なのは有難いですが、本人が5年以内に交通事故で5日以上入院する可能性って・・・しかも入院が4日だったら0円。

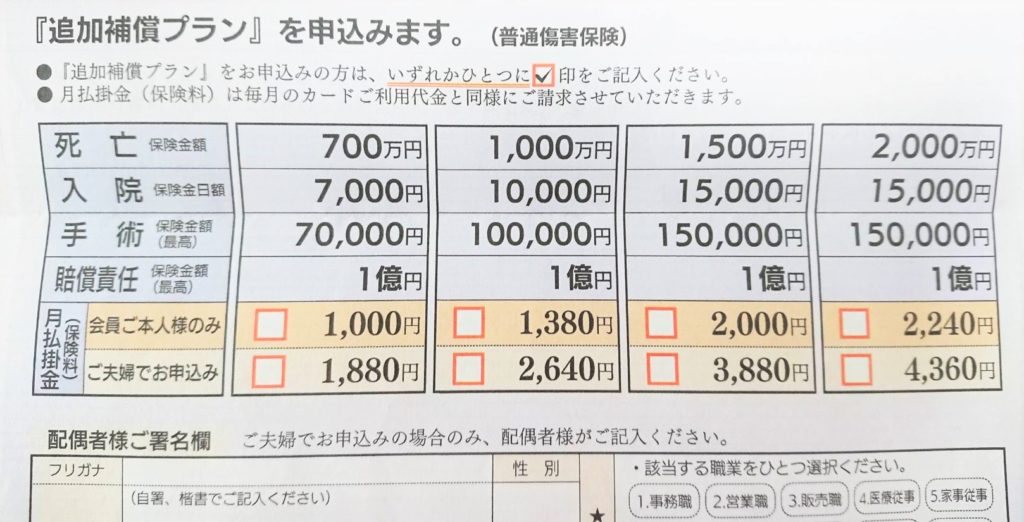

「追加補償プラン」はお得?

「無料プラン」の下にはチューリッヒ側の本命である「追加補償プラン」についての記載がありました。

月々1,000円~とのことですが、果たしてこれはお得なのでしょうか。

「追加補償プラン」は契約者が損害賠償を負った場合や、事故により死亡・ケガをした場合の補償です。

入院や手術、自転車で相手にケガをさせた場合などの賠償責任なども含まれていますが、「普通損害保険」は偶発的な事故の場合が対象となるため、感染症や病気による入院、手術は含まれません。

賠償責任は家族も対象ですが、その他は申込者のみ適用となり、最も安いプランでも月1,000円、つまり年間12,000円です。

個人賠償責任が目当ての保険だったら自動車保険や自転車保険など、検討すべきはいくらでもあります。

実際に我が家が加入しているのは、自転車保険「あさひサイクルパートナー」です。

家族みんなで2年払いで4,500円(1年あたり2,250円)というコスパ最強な自転車保険です。

フリーケア・プログラム「無料プラン」のメリット

フリーケア・プログラムのメリットは何といっても、自己負担分が無料な点です。

ただし保険加入中は案内があったサービス(私の場合はエポスカード)を解約すると同時に、保険も解約となります。

ただし無料プランの内容は

- 5年以内に

- 会員本人が、

- 主に交通事故を原因とするケガにより

- 5日以上入院した場合に

- 入院保険料(一時金)30,000円を受け取れる

と言った内容です。

3万円を受け取れる可能性はとても低いですが、いつかこの条件に合ったときに役に立つときが来るかもしれません。

フリーケア・プログラム「無料プラン」のデメリット

フリーケア・プログラム「無料プラン」のデメリットは3点です。

補償金額が少ない

フリーケア・プログラム「無料プラン」の補償金額はたったの3万円です。

無料とはいえ、すでに別の保険に加入している人は、貰えるかわからない3万円のために加入する必要性を感じません。

未加入の人も、有料でも安価でもっと現実的な保険に入るべきです。

補償条件が限定的

補償金額が低いうえ、しつこいようですが3万円をもらうには

- 5年以内に

- 会員本人が、

- 主に交通事故を原因とするケガにより

- 5日以上入院する必要があります。

家族が事故でケガをしても、また入院が4日以内でも保証はありません。

だったら家族も賄えて、1日2,000円ずつでももらえる保険の方がよっぽど現実的です。

チューリッヒに個人情報が行く

最後は保険会社に個人情報が伝わることです。

貰える可能性の低い3万円のために、チューリッヒに個人情報が伝わります。

今回「追加補償プラン」を契約しなかったとしても、5年の契約が切れた後、生涯にわたりチューリッヒからの勧誘を受け続ける可能性があります。

「フリーケア・プログラム」は入るべきか否か

以上の点から、「フリーケア・プログラム」は入る必要がないと私は考えます。

「無料」というのは魅力的ではありますが、入って得られるものが少なすぎます。

もちろんチューリッヒは大きな保険会社であり、信頼のある会社ですが、「ただより怖いものはない」とはよく言ったものです。

保険に対して漠然とした疑問があるなら

「親が入っていたから」という理由で当たり前に保険に加入している人もいれば、当然ながら、保険を利用する確率なんて低い!それなら積み立てや投資だ!という保険反対派もいます。

また、いざ加入しようとしても保険会社もプランも多すぎる上、聞きなれない専門用語や細かい約款があり、何が良いんだがさっぱりですよね…

そんな漠然とした不安がある方は、保険の無料相談を受けてみるのも1つの手です。

その道のプロであるファイナンシャルプランナー(FP)の方が様々な疑問を解決してくれます。

ただしFPさんの中には自分に旨味がある保険(契約してくれるとFP側に多くの継続報酬が入る保険)を勧めてくるケースがあります。

なので勧められた保険をそのまま受け入れるのではなく、1度持ち帰って様々な保険と比較するのがオススメです。

自分にピッタリの保険を勧められたのであれば良いのですが、FPさんとの面談は「保険に対する疑問解決」に利用するのが個人的にはオススメです。

おわりに

今回無料保険である「フリーケア・プログラム」という保険の案内が届きました。

他にも多くの企業から突然保険の案内が届いた!という経験のある方も多いはず。

「無料」という言葉に惹かれる方も多いでしょうが、今一度「本当に申し込む価値はあるのか?」「デメリットはないのか?」という点を一度考えてから決めることが望ましいです。

当ブログではそのほか、「自宅兼事務所の火災保険」「家庭用の耐火金庫レビュー」「タイムズカーシェアの安心補償サービス」など保険に関する記事をまとめていますので宜しければご閲覧ください。

コメント

教えてください。昨年9月30日付けで 「フリーケアチューリッヒ」とだけ利用内容にあって3840円が毎月のカードで引き落とされているのに24年1月に気が付きました。記憶にないので困っています。どんな取引をしたのか、このまま放置すると大変なことになるのかといった問い合わせを、どこにしたら良いのか、分かったらお手数でも教えていただけれ幸いでです。

読んでいただきありがとうございます。

月並みな回答になりますが、チューリッヒの保険窓口に電話問い合わせをするのが無難だと思います…。