最近は楽天証券やTsumiki証券など、クレジットカードで投資信託の積み立てが出来る証券口座が増えてきました。

ネット証券大手のSBI証券もその1つで、2021年6月末からクレカ積立がスタートしましたが、2024年に積立上限額が10万円になったのを機に還元プログラムの内容が変更。

年間カード利用額に対して還元率が決まる、若干わかりにくい内容になってしまいました。

ということで本ページではSBI証券のクレカ積立の概要をはじめ、

- 還元率の変更スケジュール

- クレカ積立の設定手順

- 各クレジットカードの還元率

- どのカードで積み立てるのがオススメ?

などをまとめています。

SBI証券のクレカ積立とは

クレカ積立はその名の通り「クレジットカードで投資信託の積み立て買い付けが出来るサービス」で、買い付けに対する還元があるのが魅力です。

現在は多くの証券会社でクレカ積立が出来るようになっていますが、SBI証券でクレカ積立が始まったのは2021年6月30日から。

本記事更新時点(2024年4月)ではもうすぐ丸3年が経過しようとしています。

なお積立できるクレジットカードは「三井住友カードが発行したVポイントが貯まるカード」です。

VISA LINEPayクレカのようにVポイント以外の独自ポイントが貯まるものは対象外となりますのでご注意ください。

当初はシンプルだったSBI証券のクレカ積立ですが、2024年に金融庁がクレカ積立の上限を5万円➡10万円に緩和するのをきっかけに、積立プログラムの還元率が複雑化しています。

還元率変更スケジュール

SBI証券のクレカ積立上限が10万円になるのを受け、2024年11月買付分から、最大還元率が5%から3%に下がります。

具体的な還元率変更スケジュールは次の通りです。

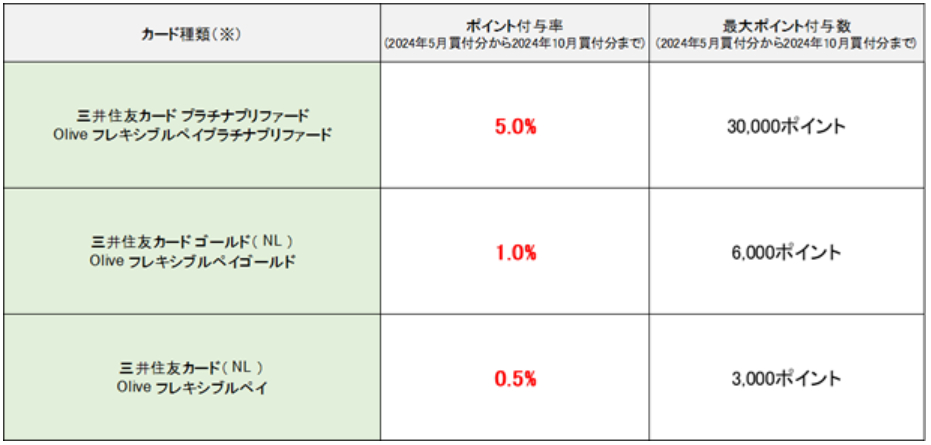

【2024年5月買付分(4月10日まで設定分)~2024年10月買付分(9月10日まで設定分)まで】

いきなり還元率を下げると年会費関連のクレームが殺到するという思惑からか、6か月限定ではありますが、10万円まで最大5%還元の大盤振る舞いです。

【2024年11月買付分(10月10日まで設定分)から】

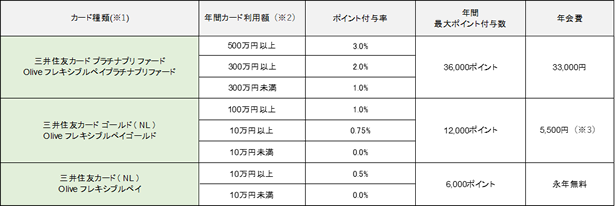

新たに導入された還元プログラムでは、まさかの年間カード利用額によってポイント付与率が異なる仕組みに…

最大還元率は3%と、他社と比較しても群を抜いて高いですが、3%還元を受けるには年会費33,000円のプラチナプリファードを年間500万円利用しないとならないため、ハードルはかなり高いです。

ここで気になるのが「どのカードを年間いくら使えば、一番お得に積み立て出来るんだろう…」という点ですよね。

詳しくシミュレーションしてみたので、記事後半で解説します。

投信積立の設定手順

以下ではSBI証券でクレカ積立を行う手順を画像付きでご紹介します。

画像はパソコンから操作したものですが、スマホ・タブレットからもレイアウトは若干異なりますが同様の手順となります。

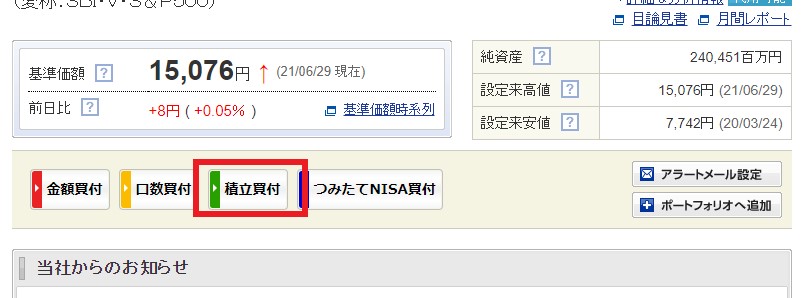

まずはSBI証券にログインし、上部の「投信」メニューを開きます。

次に積み立てるファンドを選択します。今回はランキング1位のS&P500インデックスファンドに積み立て設定を行ってみます。

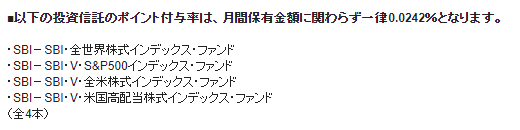

ちなみにこちらのファンドは投信マイレージサービスの指定銘柄です。保有残高に対して0.0242%の付与率となります。

ファンドの詳細画面を開いたら、「積立買付」を選択します。

決済方法にクレジットカードがあります。クレジットカードが未登録の場合は「クレジットカード登録はこちら」のリンクを選択します。

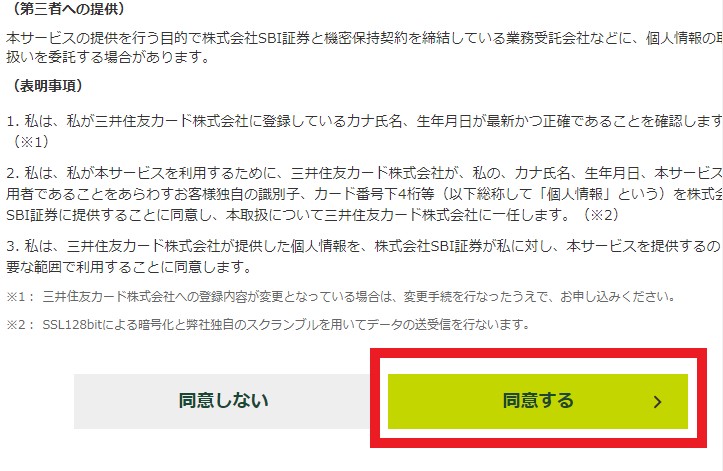

各規約を読んで、問題がなければ「同意」にチェックを付けましょう。

チェック後、下部に取引パスワードを入力し、「同意して本人確認へ」を選択します。

三井住友のクレカポータルサイト「Vpass」へのログイン画面に遷移しますので、積立したいカードが紐づいているアカウントでログインをします。

私はエブリプラスで積み立てをしてみることに。「次へ進む」を選択します。

規約に「同意する」をクリック。

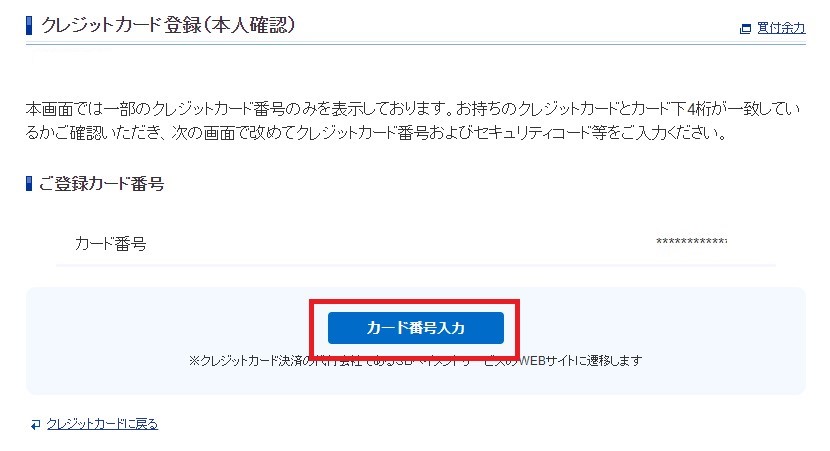

下4桁のカード番号が表示されるので、間違いがないか確認をしましょう。

ちょっと面倒ですがクレジットカード番号の再入力が必要なようなので、「カード番号入力」を選択します。

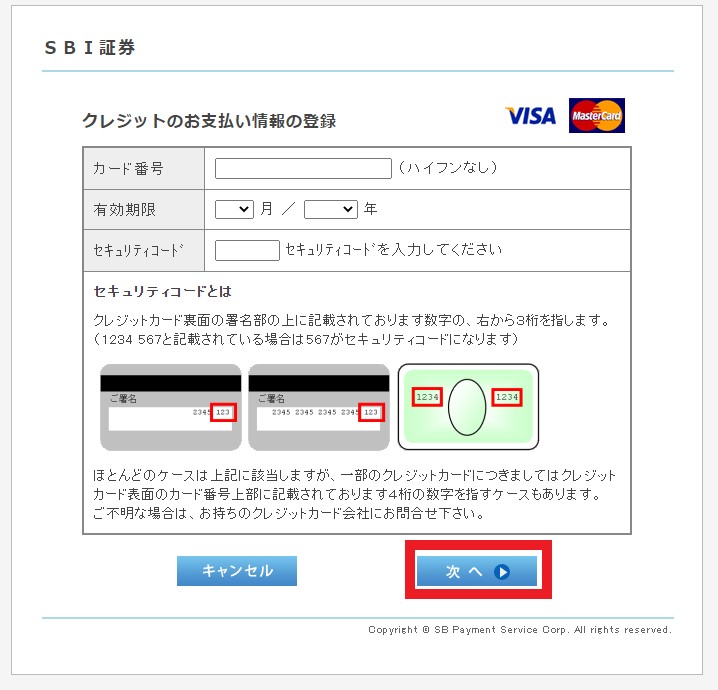

Vpassログイン後に選択したものと同じクレジットカード情報を入力し、「次へ」を選択します。

確認して「次へ」を選択します。

これでクレジットカードの登録が完了しましたので、ようやくクレカ積立設定が出来ます。

再度「ファンドの詳細画面」➡「積立買付」を選択します。

決済方法に「クレジットカード」を選択して、積立金額を設定しましょう。

積立金額は100円~50,000円まで、1円単位で入力できます。

目論見書など、ファンド情報の確認をします。下にスクロールしていって…

問題なければ「確認画面へ」を押します。

積立内容の最終確認です。

「ファンドが間違っていないか」「決済方法がクレジットカードになっているか」「積立金額が正しいか」を確認の上、下部の取引パスワードを入力します。

以上でクレカ積立設定は完了です、お疲れ様でした。

現在の投信積立の確認手順

積立の状況は

- ①取引

- ②投資信託

- ③投信(積立買付)

の順で開いていくと確認できます。

投信積立の内容変更・解除手順

クレカ積立の内容変更・積立解除は「取引」➡「投資信託」➡「投信(積立買付)」の順で選択していき…

その画面を少し下にスクロールすると「変更・追加」「解除」のメニューから設定できます。

各カードの本当の還元率は?

繰り返しになりますが、2024年11月買付分から年間カード利用額によってポイント付与率が変動する仕組みが導入されます。

つまり「どのカードを年間いくら使えば、一番お得なのか」が気になる状況です。

最大還元率はプラチナプリファードの3%ですが、年間500万円も使わなきゃいけないですし、利用額100万円ごとに貰える1万円のボーナスポイントも400万円で打ち止めです。

ゴールドカードはとりあえず10万円つかえば0.75%付与されるみたいだし、100万円まで使うと還元率が下がるのかも…?など疑問は尽きません。

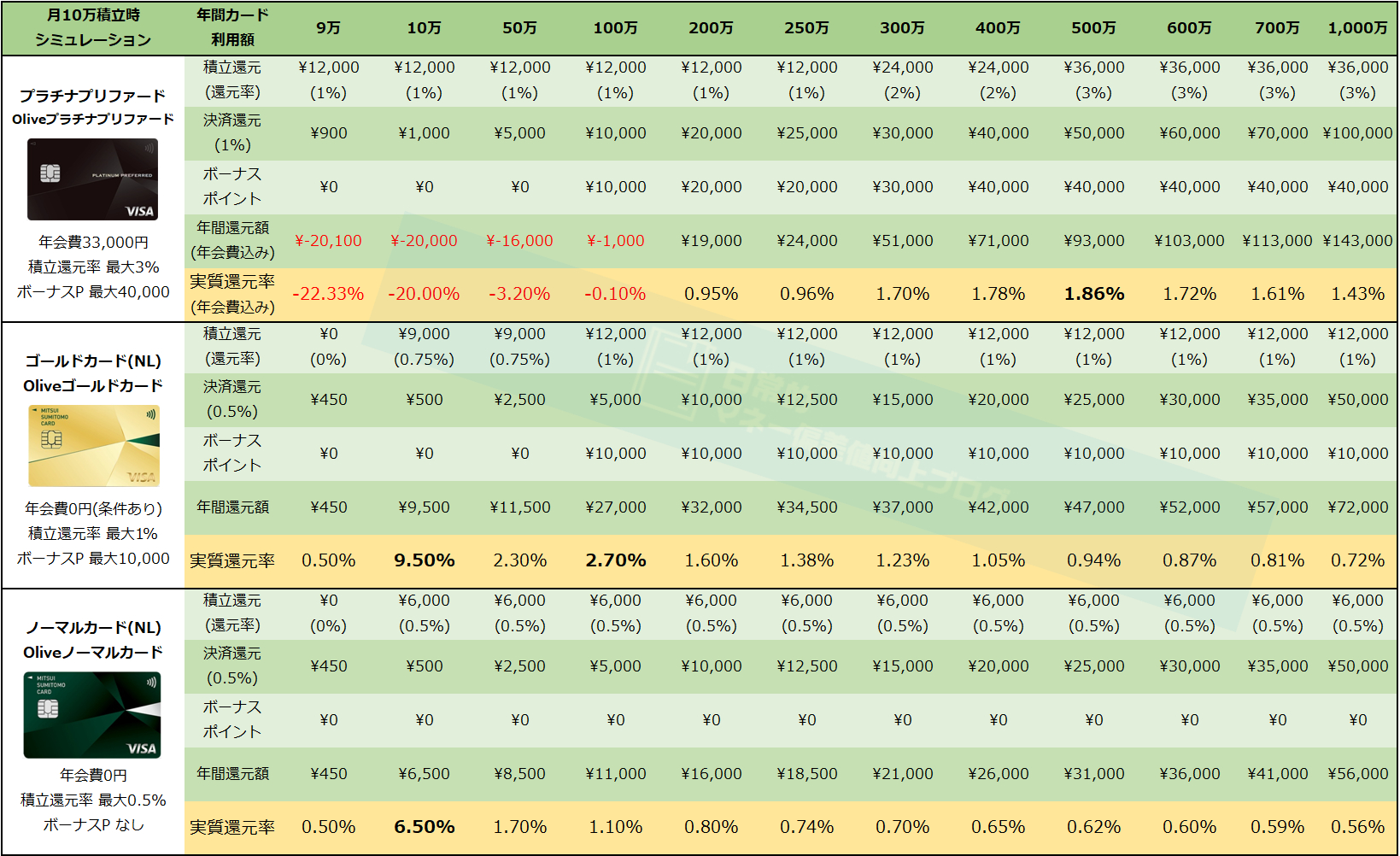

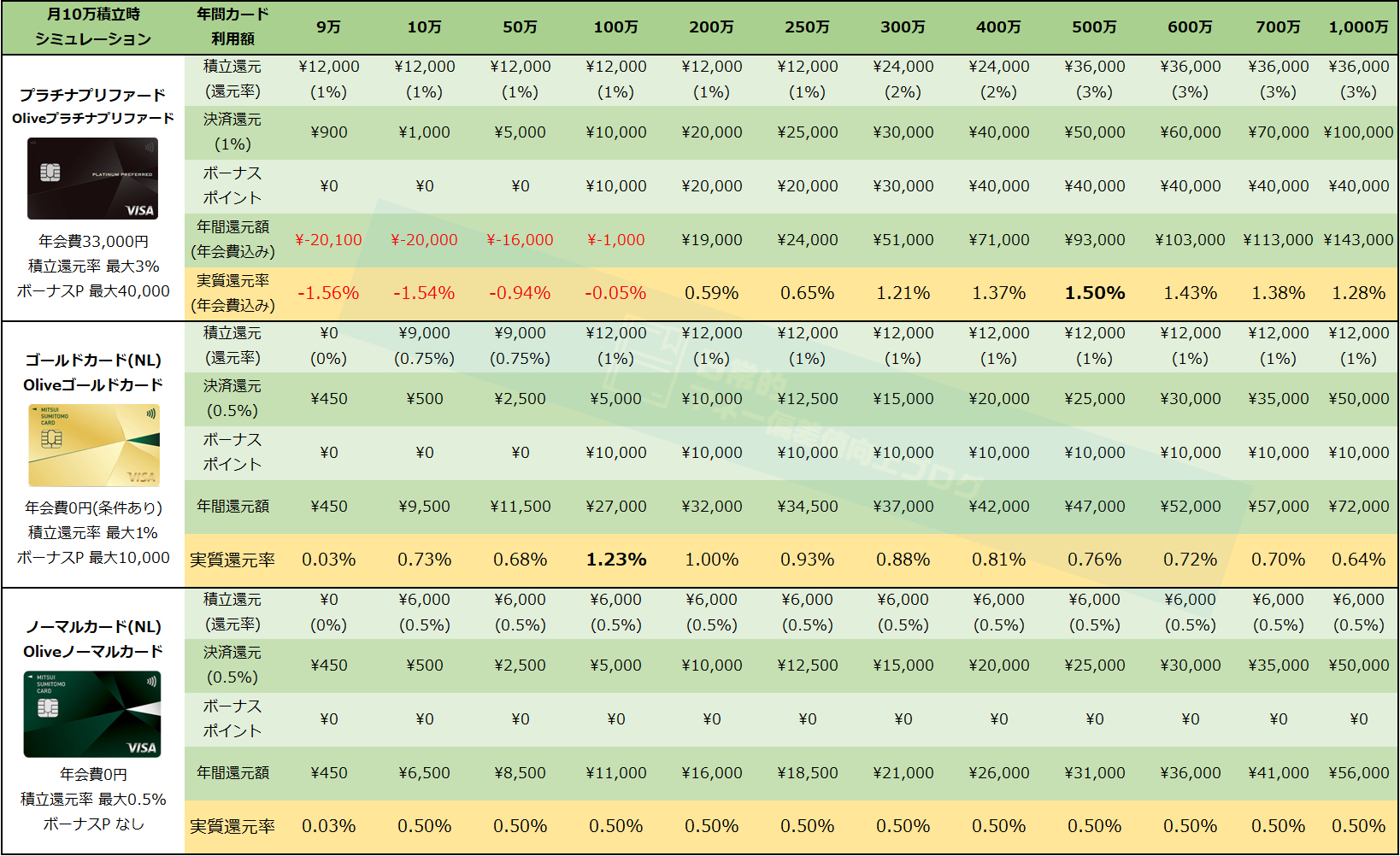

というわけで月間10万円・年間120万円をクレカ積立した場合の実際の還元率を、年間利用額ごとに実質還元率を計算してみました。

ただ還元率を計算するにあたり、考え方により計算の仕方が異なる表が2つ出来上がりました。

1つ目の表は「どうせSBI証券でクレカ積立をするから、どのカードをいくら使えば1番お得なのかがわかる表」です。

こちらの表では実質還元率の計算に年間120万円の積立額は加味しておらず、純粋に「年間還元額 / 年間利用額」で実質還元率を計算しています。

これは

- 積立額は資産として残るから、支出として考えない

- SBI証券はNISA口座があるから、クレカ積立がなくても現金で積み立てる

などと考えた場合の表です。

私はSBI証券をNISA口座にしてるので、こちらの表のほうが合っている気がしています。

一方、2つ目の表は「クレカ積立額も含めた実質還元率がわかる表」です。

こちらの表では実質還元率の計算を「年間還元額 / (年間利用額 + 120万円)」で計算しています。

「クレカ積立分も手元から現金がなくなるんだから、それも含めた還元率が知りたい!」という人や、他社のクレカ積立で迷っている人はこちらの表のほうが合っていると思います。

どうせSBI証券でクレカ積立をするから、どのカードをいくら使えば1番お得なのかがわかる表

前置きが長くなりましたが、1つ目の「どうせSBI証券でクレカ積立をするから、どのカードをいくら使えば1番お得なのかがわかる表」がこちらです(タップで拡大できます)。

プラチナプリファードは100万円以下の利用だと年会費負けして赤字です。

また肝心の400万 or 500万のラインですが、3%還元の恩恵が大きく、ボーナスポイントが無くとも500万円を使ったほうが、0.8%ほど還元率が高いことがわかりました。

ゴールドカードはこの表では実質還元率に年間積立額の120万円を加味していないことから、10万円利用時の実質還元率が9.5%と異常な値になりました。ほかの1%超えのクレカ積立を満額で埋めている人なら利用価値は十分にあります。

またゴールドカードは100万円まではボーナスポイントも含めると1.5%還元と優秀なカードなので、100万円使って積み立て1%をゲットするのも全然ありだと思います。

ノーマルカードは最大還元率が0.5%なので他社のクレカ積立と比較しても劣りますが、もし使うなら100万円決済をして、年会費無料特典でゴールドカードへのアップグレードを狙いましょう。

私はプラチナプリファードを400万使うか、500万使うかで迷っていましたが、この表から500万で最大還元率を取りにいくことにしました!

クレカ積立額も含めた実質還元率がわかる表

次に2つ目の「クレカ積立額も含めた実質還元率がわかる表」がこちらです(タップで拡大できます)。

こちらの表は年間積立額を加味している分、あたり前ですが実質還元率が1つ目の表より下がっています。

プラチナプリファードの500万円利用で1.5%還元はがっかりした人も多いのではないでしょうか…。やはり年会費の33,000円が重いです。

難なく年間500万円を利用できる人は大量ポイントが獲得できるプラチナプリファードが良さそうですが、それが難しい人は10万円 or 100万円利用のゴールドカードも検討の価値ありです。

その他の感想としては1つ目の表と似た内容ですが、

- プラチナプリファードは400万円より500万円利用のほうが還元率が高い

- ゴールドカードは100万利用でそこそこ優秀

- ノーマルカードは100万円利用で年会費無料ゴールドカードへのアップグレード狙い

となっています。

結局どのカードでクレカ積立をしたらいいの?

クレカ積立分を含めた実際の還元率を整理してみましたが、「結局どのカードでクレカ積立をしたらいいの?」問題は

- 年間400万~500万円を難なく使えそうな人はプラチナプリファードがオススメ。余裕があったら400万より500万。

- 年間10万円~100万円ならゴールドカードがオススメ。50万、60万を半端に使うなら100万円まで使う。無理なら10万円超の部分はリクルートカードなどの高還元カードで支払う

という使い方が良さそうです。

三井住友カードはコンビニや飲食店で最大20%還元の特典も強みです!まだ持っていない人はクレカ積立ももちろんですが、この特典も要チェックです!

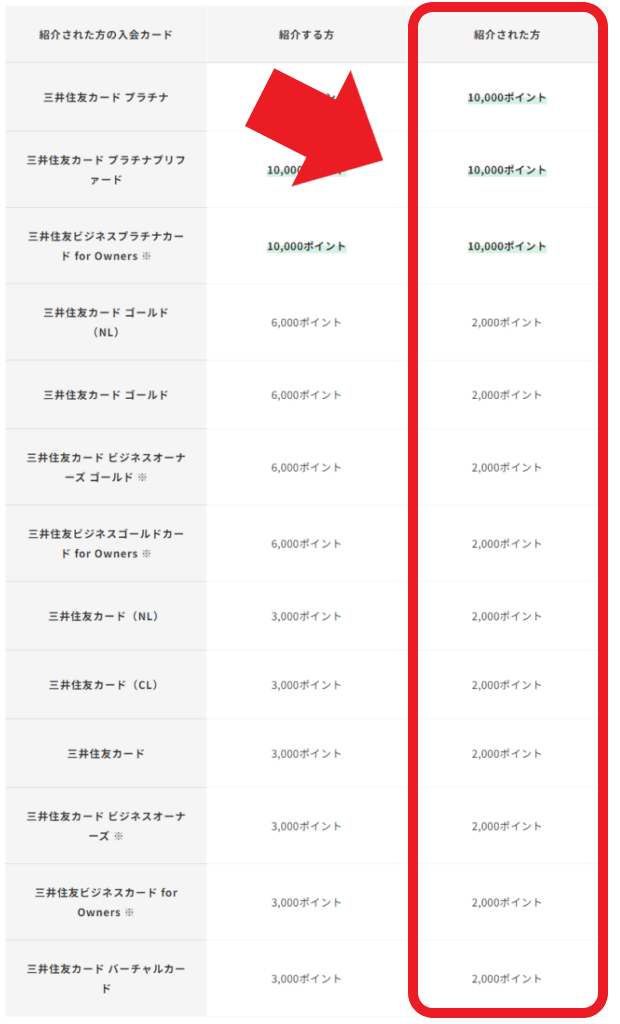

三井住友系のカードを新規作成する場合は、紹介URLまたはポイントサイトを経由するのがお得です。

現時点(2024年4月22日)での紹介URLの還元は以下の表の通りですので、ポイントサイトと比べてお得なほうで作成するのがオススメです。

紹介する側(私)は「月に5人まで」という制限がありますが、紹介される側(あなた)にこの制限は関係ありませんので、いつでもご自由に使ってください!

https://www.smbc-card.com

ポイントサイトについては、2024年7月9日時点で以下のサイトがお得です。

プラチナプリファードはちょびリッチというポイントサイトを経由して三井住友カードNLを作成すると、7,500円相当のポイントが獲得できます。ただこれなら紹介URLが10,000円相当なので、ポイントサイトはあまりオススメしません。

https://www.chobirich.com/

三井住友カードゴールドNLもちょびリッチで公式特典の最大10,000円相当とは別に、8,000円相当のポイント、合計で最大18,000円相当が獲得できます。

ノーマルカードの三井住友カードNLはニフティポイントクラブというポイントサイトを経由して作成すると、公式特典の最大3,000円相当とは別に、4,500円相当のポイント、合計で最大7,500円相当が獲得できます。

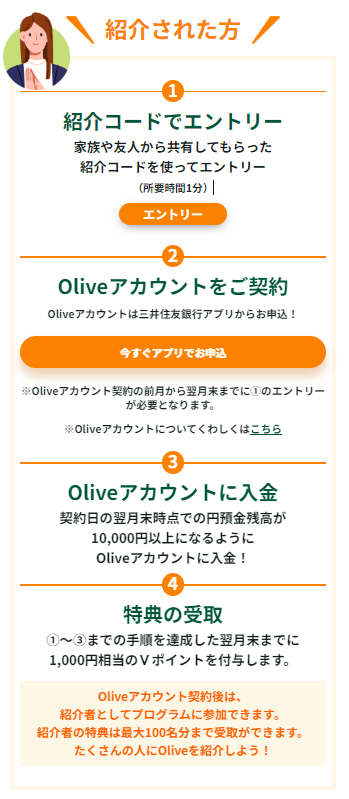

さらにOliveもカードの種類問わずハピタスを経由すると、3,000円相当のポイントが獲得できます。

Oliveについては紹介コードの入力も忘れないようにしましょう。

紹介コードを入力し、条件(口座残高10,000円以上)を満たすと、追加で1,000Vポイントが獲得できます。

紹介コードは

FF90340-5497679

です。長いのでコピー推奨です。

紹介コードのエントリーは「Oliveアカウント契約の前月から翌月末まで」有効なので、これから申し込む人はもちろん、既に発行済みの人もタイミングによっては間に合います!

話はポイントサイトに戻りますが、公式HPから対象のサービスをそのまま申し込むと、この特典は貰えませんのでご注意ください。

ポイントサイトは

- 楽天市場やヤフーショッピングで買い物するとき ➡ 1%還元

- クレジットカードを作るとき ➡ 数千~数万ポイント還元

など、経由するだけでノーリスクでポイントが貯まる、知っている人だけが得するツールです。

「ポイントサイト」という言葉を初めて聞いた人は、是非これを機に使い始めることをオススメします。

SBI証券の口座開設はポイントサイト経由で

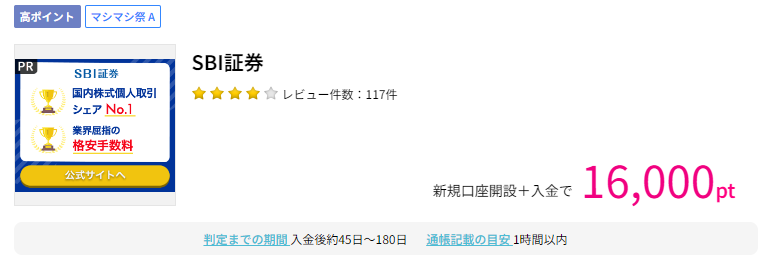

これからSBI証券を開設予定の人は、ポイントサイトからの開設を強くオススメします。

現在(2024年4月22日)ではハピタスというポイントサイトで16,000円相当がゲットできます。

条件は「SBI証券開設 + 住信SBIネット銀行ハイブリッド口座からの50,000円の入金」です。

同時に住信SBIネット銀行口座を開設しても良い人や、既にSBIネット銀行口座がある人にオススメです。

公式HPからそのまま申し込むとこの特典は貰えませんのでご注意ください。

ポイントサイトは

- 楽天市場やヤフーショッピングで買い物するとき ➡ 1%還元

- クレジットカードを作るとき ➡ 数千~数万ポイント還元

など、経由するだけでノーリスクでポイントが貯まる、知っている人だけが得するツールです。

「ポイントサイト」という言葉を初めて聞いた人は、是非これを機に使い始めることをオススメします。

おわりに

SBI証券のクレカ積立が2024年11月買付分からリニューアルされ、どのカードをいくら使えばお得になるのか、わかりにくくなってしまいました。

結論としては

- 年間400万~500万円を難なく使えそうな人はプラチナプリファードがオススメ。余裕があったら400万より500万。

- 年間10万円~100万円ならゴールドカードがオススメ。50万、60万を半端に使うなら100万円まで使う。無理なら10万円超の部分はリクルートカードなどの高還元カードで支払う

といった使い分けをすると、お得な還元率を享受できそうです。

コメント