国が推進するお得制度の1つ「iDeCo(確定拠出年金)」。

みなさま利用されていますか?

自営業者・会社員は元より、制度の改正により公務員や主婦(夫)も加入できるようになったのも記憶に新しいです。

また2022年にも改正を控えていて、確定ではありませんが国民年金被保険者であれば65歳までiDeCoに加入できるようになるなど、まだまだ改良の余地がある制度でもあります。

本ページではiDeCoに主婦が加入したらどうなるの?収入がないけど無駄じゃ無いの?就職したらどうなるの?という点を、現在の私の加入状況を踏まえながらまとめています。

また本ページでは私の立場上「主婦」という表現をしていますが、主夫でも同様の扱いとなりますので置き換えて読んでいただけると幸いです。

私の状況

私はiDeCoに3年ほど加入しています(本記事作成時)。

毎月の掛け金は23,000円です。

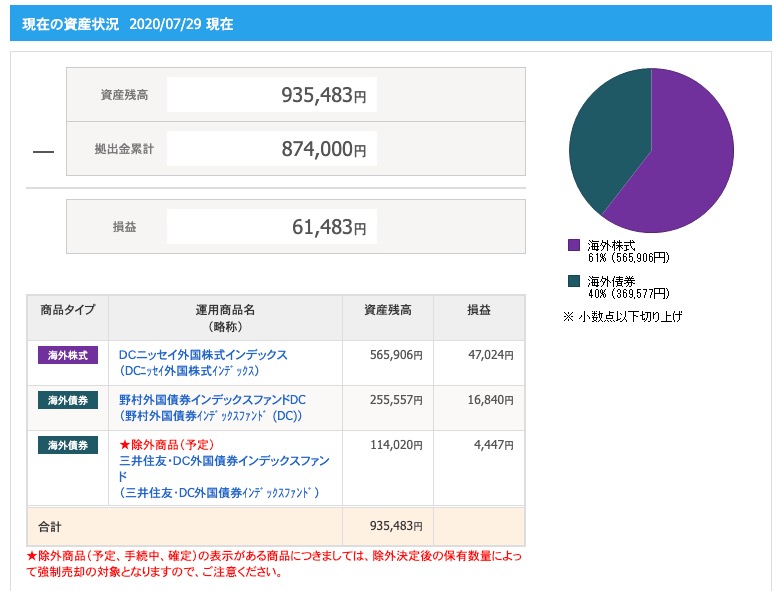

運用状況

現在の運用状況はこんな感じです。

感染症による相場の下落で一時より利益は減ったものの、今のところ61,000円ほど黒字になっています。

国民年金保険の加入状況

iDeCoに加入してからの1年ちょっとは会社員として働いていたので、フルにiDeCoの恩恵を受けることができました。

ここでいうiDeCoの恩恵とは「住民税・所得税の軽減による節税」と「運用益の非課税」の2点です。

しかし2年目くらいから産休・育休を取得したため、所得は0に。

iDeCoの「住民税・所得税の軽減による節税」は受けられなくなりました。

そして子育ての都合上、会社に復帰ができず退職となり、名実ともに専業主婦となりました。

しかし会社員時代に加入したiDeCoはそのまま維持する予定です。

主婦がiDeCoに加入するメリット

会社員を辞めて主婦になりましたが、退職したあともiDeCoに加入する予定です。

所得もないのにiDeCoに加入?と思われるかもしれませんが「運用益の非課税」というメリットは受けられます。

主婦の掛け金上限は23,000円なので、年間で276,000円を非課税で運用できます。

iDeCo特有の口座管理手数料は発生しますが、数十年単位で考えると大きい金額になることは間違いありません。

資産運用をしていない主婦の方はもちろん、現在iDeCoに加入せずに積立投資をしている主婦の方がいましたら、すぐにでもiDeCoへの加入をオススメします。

積立投資で得た利益は20%が没収(課税)されるからです。

主婦がiDeCoに加入するデメリット

収入がない主婦がiDeCoに加入するデメリットは次の通りです。

- 所得税・住民税の控除が受けられない

主婦のiDeCo加入はただただこの1点のみがもったいないです。

またiDeCo全般のデメリットにもなりますが以下の2点もご注意ください。

- 掛け金が60歳まで受け取れない

- 途中で積立をやめても口座維持手数料(月額66円〜)がかかる

特に掛け金が原則60歳まで引き出せないのは大きなデメリットです(途中引き出しも出来る場合がありますが、国民年金の保険料免除者であることなど多くの条件を満たす必要があるのでかなり難しいです)。

また積立を途中で止めた場合でも、既存の掛け金を運用するための手数料が発生します(月額66円、年792円)。

iDeCoを開設する証券会社によってはその会社固有の管理手数料を徴収するところもあるため、これが0円の会社を選びましょう(画像はSBI証券です)。

会社員→主婦になったときはどうする?

既にiDeCoに加入している会社員が退職し、主婦になった場合には保険種別の変更届を証券会社に提出する必要があります。

様式は証券会社によって異なりますので、まずは使用している証券会社の変更手続きに関するページを開くことをオススメします。

今回の場合だと「第2号被保険者」→「第3号被保険者」に変更になります。

また場合によっては掛け金を調整する必要があります。

企業型iDeCoに加入していた会社員は上限の枠が「2.0万円」→「2.3万円」にアップしますので、増額するかを検討する必要があります。

企業型iDeCoがない会社にお勤めだった場合には上限は変わらず2.3万円です。

企業年金があるような大企業や公務員を止めて主婦になる人は上限の枠が「1.2万円」→「2.3万円」にアップしますので、こちらも増額するかを検討する必要があります。

主婦→会社員になったときはどうする?

就職した場合も保険種別の変更届を証券会社に提出する必要があります。

今回の場合だと「第3号被保険者」→「第2号被保険者」に変更になります。

また場合によっては掛け金を調整する必要があります。

企業型iDeCoに加入している会社に就職した場合は上限の枠が「2.3万円」→「2.0万円」に下がります。

企業型iDeCoがない会社に就職した場合は上限は変わらず2.3万円です。

企業年金があるような大企業や公務員に就職した場合には上限の枠が「2.3万円」→「1.2万円」に下がります。

起業したらどうする?

主婦が起業した場合も保険種別の変更届を証券会社に提出する必要があります。

個人事業主になった場合には「第3号被保険者」→「第1号被保険者」に変更になります。

掛け金の上限も「2.3万円」→「6.8万円」とグッと増えるので、収入と節税額とを鑑みて掛け金を決める必要があります。

法人を設立し、自分が社長・代表・役員になった場合には「第3号被保険者」→「第2号被保険者」に変更になります。

この場合には企業型iDeCoを導入するか否か、「iDeCo+」(イデコプラス)を検討するかなど、考えることは多くありますので税理士さん等と相談しつつ、制度を決める必要がありそうです。

まとめ

収入がない主婦がiDeCoに加入すると控除のメリットは受けられませんが、運用益の非課税のメリットが得られます。

掛け金の上限は月2.3万円、年間27.6万円です。

私は運用益の非課税メリットを魅力に感じており、育休・産休中の無収入時期でもひたすら積立をしていました。

また主婦から会社員になったり個人事業主になったりと、立場が変わるたびに保険種別掛け金の上限が変わりますので、その都度運用の見直しをする必要があります。

1番オススメしたいのが、現在iDeCoに加入せずに積立投資をしている主婦の方です。

運用益の20%が非課税になるメリットはとても大きいですし、長く加入すればするほどそのメリットも膨らんで行きますので素早い行動をオススメしたいです。

コメント