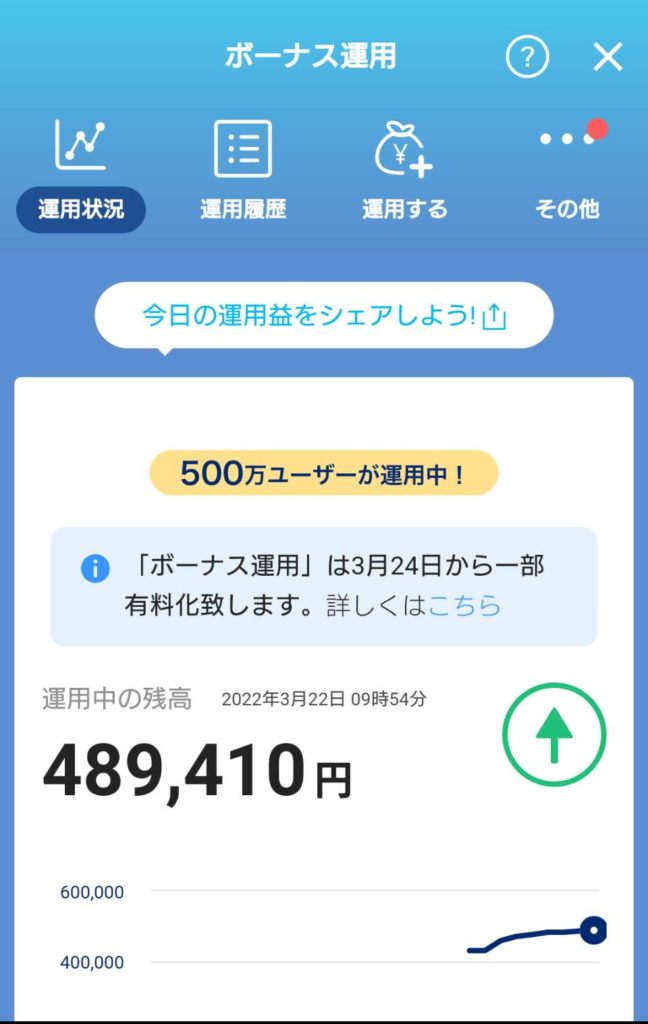

2022年3月22日時点で500万人以上が使っているPayPayボーナス運用。

気軽に疑似投資体験ができるシステムで大人気のサービスです。

本記事作成時点では無料で利用できるPayPayボーナス運用ですが、残念ながら手数料が発生するように変更が入ります。

こうなってくるとPayPayボーナス運用を止めるか続けるか、ちょっと迷ってしまいますよね…。

本記事ではPayPayボーナス運用有料化の概要をはじめ、その対策と、運用を続けるべきか止めるか、などをまとめています。

PayPayボーナス運用が有料化。いつから?

2021年12月末、PayPay運用ボーナスの一部有料化が発表されました。

適用は2022年3月24日からです。

有料化されるのは運用原資を追加する時の1%です。

この1%はスプレッド(買値と売値の差)として徴収されます。

なお100円未満の追加には手数料はかかりませんし、運用原資の引出しにも手数料はかかりません。

例えば次のような扱いとなります。

なんで手数料が導入されたの?

ここからは蛇足になりますが…

手数料導入の背景には運用価格の歪みによる攻略方法があると推測されます。俗に言うアビトラ攻略などです。

アビトラ攻略をザックリと説明すると、米国市場が始まるときとPayPayボーナス運用の価格差に差異が生じているときに、値動きがグッと上下する動きを利用した攻略法です。

これにより価格が上がるときだけピンポイントで運用原資を出し入れするだけで、超低リスクで利益を得ることが出来ます。

過去30日の入金可能額が200万円までなどの制限はありますが、普通の投資では得られないリターンが期待できる攻略法です。

この攻略法がSNSなどで広まりすぎたため、サービス提供側はスプレッドの負担を強いられることになり、結果的には今回の手数料導入に繋がったと思われます。

対策はあるの?99円追加がメインか

PayPayボーナス運用の有料化に伴い、その対策を模索します。

99円追加は手数料ゼロ

上記で触れた通り、手数料は100円以上の原資を追加したときにのみ発生します。

そのため99円を複数回追加することで、手数料無料で運用原資を追加できると思われます。

2022年3月24日にならないと確かなことはわかりませんが、たぶんいけるはず…

※追記:実際に99円追加しましたが、手数料0円で追加できることを確認しました。

ただ運用額が大きくなると何回も追加するのは面倒ですし、多くのユーザーがこれをやることで「追加の回数制限」が設けられる可能性も十分あると思われます。

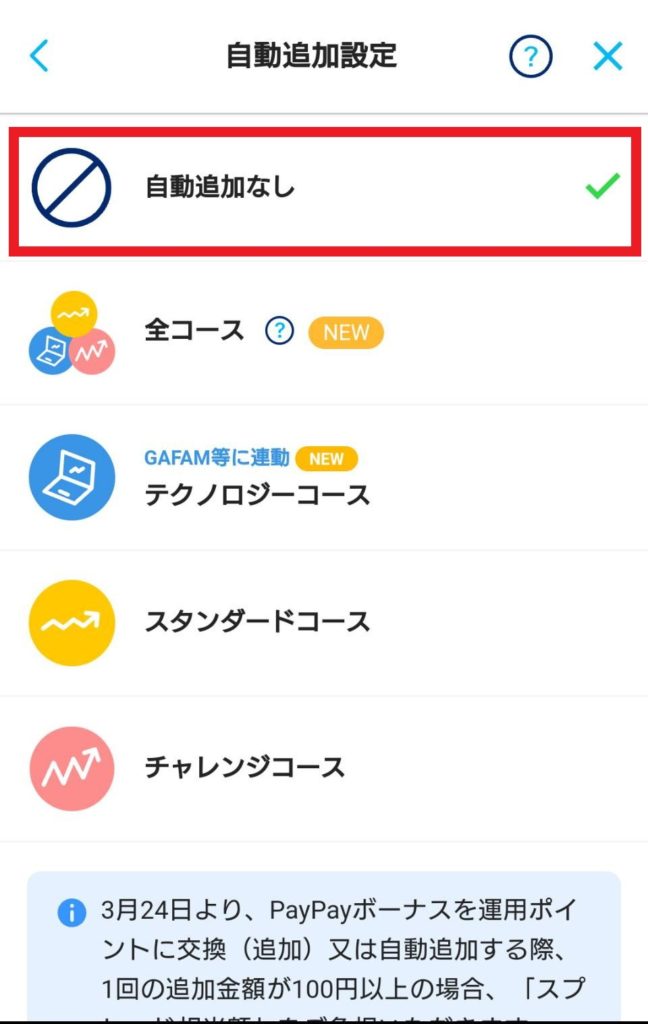

自動追加は解除しよう

もし現在PayPayボーナス運用の「自動追加設定」をONにしている人で、

- 運用を続けるか迷っている人

- 99円追加を実践しようと考えている人

は早いうちに「自動追加なし」の設定に変更しておきましょう。

2022年3月24日からは自動追加でも1%の手数料が発生するためです。

長期運用を考えてるのならチャレンジコースからスタンダードコースへ

PayPayボーナス運用を出し入れせずに数年単位の長期運用を考えている人は、チャレンジコースの運用原資をいまのうちに0円にしておくのがオススメです。

チャレンジコースは値動きがスタンダードコースの3倍のレバレッジがあるため、長期運用には向きません。

ヨコヨコの相場だとしても、原資が減り続けるのがレバレッジありのチャレンジコースです。

もし長期運用を考えているのなら、有料化の2022年3月24日までに「スタンダードコース」もしくはGAFAMに連動する「テクノロジーコース」に原資を移すのがオススメです。

PayPayボーナス運用を続けるメリット

1%の手数料が導入されても、まだPayPayボーナス運用を続けるメリットは存在します。

運用益が非課税

ポイント運用の利益は一時所得に該当するため、年間50万円までは非課税という見解が一般的です。

ポイント運用で年間50万円の利益なんて、原資が大量に必要なので99%の人が該当しない領域ですよね。

ちなみに運用益が50万のときの課税額は約10万円です。これが非課税というのはポイント運用恐るべし…ですね。

PayPayボーナスが貯まっている人はスタンダードコースやテクノロジーコースに原資を投入して、長期運用するのも1つの作戦だと思います。

アビトラ攻略の継続

運用原資の追加で1%の手数料が発生するため、アビトラ攻略の旨味はほぼ消えました。

しかしそんなに多くはありませんが過去の実績をみると1%超えで利益が取れる日があります(チャレンジコース利用時)。

そんなに頻繁にはありませんが、体感では月に数回あるかな…という感じです。

手数料を引いても、なおプラスになりそうな日だけをピンポイントで攻略する手法もアリかもしれません。

代わりのサービスは?

PayPayボーナス運用を続けるメリットがあると言っても、見切りをつけて止めておく人も多いと思われます。

現在PayPayボーナス運用と同じようなポイント運用サービスはいくつもあります。

代表的なサービスで言えば

- 楽天ポイント投資

- dポイント投資

- Tポイント投資

- Pontaポイント投資

- 永久不滅ポイント運用サービス

などです。

これらのサービスはポイントも集めやすく、また出口もはっきりしています。

それぞれの出口戦略は以下がメジャーです。

- 楽天ポイント投資 ➡ 楽天ペイや楽天カード支払いへの充当

- dポイント投資 ➡ 日興フロッギー証券での現金化

- Tポイント投資 ➡ JRキューポへ交換後、Pontaや永久不滅ポイントへ

- Pontaポイント投資 ➡ auPAYまたはカブコム証券で現金化やauPAYカード支払いへの充当

- 永久不滅ポイント運用サービス ➡ dポイント増量時の交換

いっぽうPayPayボーナスは現金化も難しく、お買い物で消費するしか利用先がありません。

手数料がかかるなら出口戦略が簡単な他サービスに移行するよ!

という人がいてもおかしくないですよね。

※追記:PayPayポイントも現金化が可能になりました!これで出口戦略もばっちりです。

PayPayボーナス運用は続けるべき?やめるべき?

以上を踏まえて、これからPayPayボーナス運用はどうしたらいいの?やめるべき?という点ですが、個人的にはどちらでもアリだと思っています。

運用を続けるのにオススメしたい人は

- 引き続きアビトラ攻略をしたい人

- 運用益非課税に魅力を感じて、スタンダードコースやテクノロジーコースで長期運用をしたい人

- 投機的にチャレンジコースで運試しをしたい人

- PayPayボーナス運用後のPayPayの利用先に困らない人

などが当てはまります。

特に大量のPayPayボーナスを運用する人は、出口戦略を予め計画しておくのが重要です。

上記のいずれにも魅力を感じない人は、2022年3月24日以降は他のポイント運用に移動するのが得策です。

ちなみに私は50万円近くPayPayボーナスがありますが、スタンダードコースにとりあえず全て投入し、後からゲットしたPayPayボーナスは99円単位でスタンダードコースに追加予定です。

いつまで続けるかはわかりませんが、年単位で運用をする予定です。

おわりに

大人気のPayPayボーナス運用がまさかの有料化に…。

記事中に挙げたほかのポイント運用サービスはいずれも利用料無料なので、今回の対応がいかに特別かがわかります。

この手のサービスは攻略法が広まるとロクな事がありませんね…。

私は引き続きボーナス運用を続けますが、資産運用というより趣味的な意味合いが強いです。

がっつりポイントで資産運用をしたいのであれば、他社のポイント運用も活用してみてはいかがでしょうか。

またPayPayボーナス運用の原資をドカッと増やすにはポイントサイトの活用が1番です。詳しくはこちらの記事でまとめていますので、是非合わせてご覧ください。

コメント