QRコード決済が広まりつつありますが、まだまだキャッシュレス決済の王者であるクレジットカード。

キャッシュレス社会の現代においては必要不可欠なものですよね。

クレジットカードを多用していると気になってくるのが「利用限度額」です。

クレジットカードはチャージ式のQRコード決済や口座残高から支払われるデビットカードと違い、あと払い形式のため利用枠が決まっています。

本ページでは利用限度額の概要や、利用限度額が足りない場合の対処法をまとめています。

クレジットカードの利用限度額とは?

クレジットカードには「利用限度額」というものが決まっています。

「この金額以上はクレジットカードで支払いできませんよ〜」という金額ですね。

クレジットカード会社によっては「利用可能額」「利用可能枠」「利用限度枠」などと呼称が変わりますが、全て同じ意味です。

これは三井住友VISAカードのVpassというWebで各種変更・照会ができるサイトのものです。

利用枠が50万、残高(利用している金額)が29.3万、利用可能額が20.7万円になっていますね。

ほぼ全てのクレジットカードはこのようにWeb上で利用可能額の確認が可能です。

JACCSの利用限度額照会画面はこんな感じ。

180万円の限度額があって、そのうちキャッシング利用枠が50万円あるクレジットカードですね。

キャッシング利用枠が設定されているカードの場合、利用可能枠内にキャッシング枠が設定されているものが一般的です。

例)全体の利用枠100万円のカードで30万円キャッシングした場合、残りの利用枠は70万円

限度額はどうやって決まるの?

限度額の決定方法はクレジットカード会社にもよりますが、「職業属性」「年収」「クレヒス(クレジットカードの利用履歴)」によって決まると言われています。

またクレジットカードを作成した直後は限度額が低いことが多いですが、良好な利用実績の場合には限度額を上げる申請をすると枠が増やすことが可能です。

クレジットカードによってはクレジットカード会社側から利用枠を大きくする場合もあります。

クレジットカードの利用限度額が足りないケースって?

「クレジットカードの利用限度額が足りない」という状態は次の2通りが考えられます。

- 1回の決済額が利用限度額を超えてしまう場合

- カードを使いすぎて利用限度額が無くなっている場合

前者は大きな買い物をするときに起こりうる状況ですね。

例えば車をクレジットカード払いで買う場合などです。

後者は細かい決済が積み重なった結果、利用限度額に迫っている状態です。

それぞれのケースで対処法が異なりますが、4つの対処法を紹介していきます。

対処法1.繰り上げ返済をする

1つの目の対処法は「繰り上げ返済」です。

「カードを使いすぎて利用限度額が無くなっている場合」にオススメする対処法です。

繰り上げ返済とはカードの請求日を前に、クレジットカード会社の口座に現金を振り込むことで利用限度額を復活させる手続きのことです。

繰り上げ返済の仕方はクレジットカード会社によって手続きの方法は異なります。

アプラスやJACCSは電話で申請をする方式です。

三井住友VISAはWeb(Vpass)で申請が可能です。

Web上で繰り上げ返済ができるのは大変便利です。すべてのクレジットカード会社で導入してくれると本当に助かります。

繰り上げ返済の注意点は次の5つです。

振込から利用限度額が回復するまではタイムラグがある

これもクレジットカード会社によりますが、振込から利用限度額が復活するまでには時間がかかります。

体感ではありますが、その日の15時までに振り込めば当日〜翌日くらいに、15時を過ぎると翌日〜翌々日くらいに復活する感じです(いずれも営業日換算)。

振込手数料がかかる

繰上げ返済をするときにはクレジットカード会社の指定口座に振込をする必要があります。

振込手数料はこちらが負担するため、利用している銀行によっては振込手数料がかかってしまいます。

もし繰上げ返済を頻繁に利用するならば振込手数料無料のネット銀行は必須です。

個人的にはauじぶん銀行が一推しです。

クレジットカード会社に届いていない利用分は返済できない

クレジットカードで決済して間もない利用分は繰上げ返済で支払いができません。

クレジットカード会社のシステムに取り込まれた利用分しか返済できないためです。

そのため利用額が30万円なのに、繰上げ返済が10万円しかできないケースが発生します。

日によっては二重請求になる場合

これもクレジットカード会社によりますが、繰上げ返済をする日によっては「繰上げ返済分」と「本請求分」の二回支払うケースがあります。

請求が止められないためですね。

この場合は本請求による引き落としがされたあと、クレジットカード会社から振込返金が行われることになります。

ちなみにアプラスやJACCSは「全額の繰上げ返済」か「請求確定分を除いての繰上げ返済」の選択が可能です。

三井住友VISAは請求確定分は繰上げ返済できない仕組みでした。

限度額が増えるわけではない

繰上げ返済はあくまでも「利用限度額を回復させる方法」です。

利用限度額の上限を増やすものではありません。

そのため「1回の決済額が利用限度額を超えてしまう場合」には対処法2と3をオススメします。

対処法2.限度額を引き上げる

2つ目の対処法は利用限度額を上げる方法です。

利用限度額が足りないときの正攻法となります。

限度額引き上げの申請は電話でもできますが、多くの場合Webからの申請が可能です。

またクレジットカードごとに引き上げられる限度額が決まっている場合もあります。

私がメインで利用しているアプラスのアクシスカードプラスは限度額が100万円とちょっと物足りないカードです。

また限度額の引き上げには審査があり、主に職業・年収・利用実績・申請限度額で可否が決定します。

クレジットカード会社によっては1度申請したあとは数ヶ月再申請できない場合があるので、確実を期すためには徐々に限度額を上げることをオススメします。

対処法3.限度額を一時的に引き上げる

直近で大きな出費を予定している場合には限度額を一時的に引き上げる方法をオススメします。

対処法2で説明した継続的な引き上げではなく、数ヶ月単位での引き上げをする方法になります。

例えば来月に車をクレジットカードで一括購入することが決まっている場合などに効果的です。

私も出産費用をクレジットカード決済したときに利用しました。

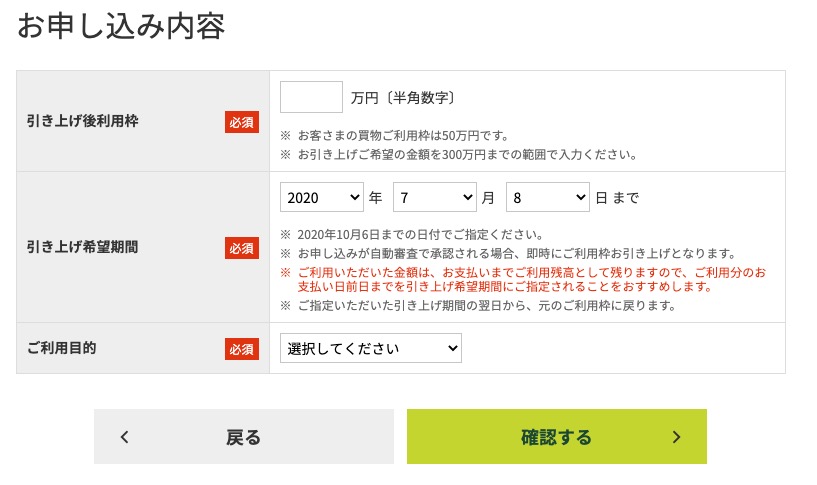

下の画面は三井住友VISAの一時引き上げ申請画面です。

50万円が限度額のカードに対し、300万円まで申請が可能になっています。

また引き上げの期限は最大3ヶ月になっています。

もちろん審査はありますが、一般的には継続的な引き上げと比べると緩めの審査であることが多いです。

対処法4.支払いを複数のカードに分散する

原始的な方法ではありますが、複数のクレジットカードで支払いを分散することで利用限度額を底上げする方法もあります。

1回の決済額が大きい場合には使えませんが、小〜中程度の決済で利用限度額が足りなくなる場合はオススメです。

私も何かの場合に備えて限度額が150万〜200万円程度のクレジットカードを3枚ストックしています。

使ってはいないのですが、せっかく限度額が高めなので解約せずに大切に保管しています。

なおクレジットカードを作成するときにはポイントサイトを経由すると更にお得な特典を受けることができます。

個人的にはハピタスというポイントサイトを多く活用しています。

案件数の多さや、ポイントの確実な反映が決め手です。

ハピタスの評判・使い方は別記事にまとめていますので、よろしければご閲覧ください。

クレジットカードの利用限度額を超えたらどうなるの?

基本的にはクレジットカードの利用限度額を超えて支払いをすることは出来ません。

支払おうとするとエラーになってしまいます。

ETCでは利用限度額を超えていても決済できるようですが、これは例外中の例外です。

利用限度額が足りなくなりエラーになる前に、上記で紹介したいずれかの方法で対処しましょう。

まとめ

クレジットカードには利用限度額(利用可能枠)が設定されており、限度額以上の決済をすることは出来ない仕組みです。

利用限度額が足りなくなった場合には次の4つの対処法をオススメします。

- 繰り上げ返済をする

- 限度額を引き上げる

- 限度額を一時的に引き上げる

- 支払いを複数のカードに分散する

特に繰り上げ返済はノーリスクで誰でも利用できるオススメの対処法です。

申請方法はクレジットカードによりますが、手持ち資金さえあれば限度額に拘らずにクレジットカードを活用できます。

ただし1度の決済額が限度額を超える場合には「限度額を引き上げる」または「限度額を一時的に引き上げる」方法をオススメします。

関連記事:

コメント