最近よく聞く「スマート払い」や「定額払い」という支払方法。

新しいタイプの支払い方法?と感じてしまう方もいらっしゃるかもしれませんが、実はアレ、名前が違うだけで中身は全部リボ払いです。

本記事では、そもそもリボ払いって何?という概要から、メルペイ・ファミマ・アメックスにある「隠れリボ払い」や「リボ払い専用カード」についてまとめました。

そもそもリボ払いって?

「リボ払い」とは「リボルビング払い」の略称で、クレジットカードの返済方法の1つです。

当月使った分の金額を翌月にまとめて支払うなどではなく、予め設定した金額を月々支払う方法です。

つまり、これまでにクレジットカード決済をしたトータルの残高に対して、毎月一定額で返済していくのです。

毎月の支出が一定になることから家計管理に役立ちそうではあるものの、残高に高い利息がついたり、知らず知らずのうちに返済が溜まっていき、返済期間が長期化するなどの深刻なデメリットがあります。

最近では「リボ払い = 悪(あく)」という知識が広く知られているため、知らずにリボ払いを使っている人はだいぶ少なくなったと思われます。

しかし最近は全く別の名称でも「実は中身がリボ払い」というサービスが増えてきています。

本ページではこれらのサービスを「隠れリボ」と呼ぶことにします。

メルペイスマート払い

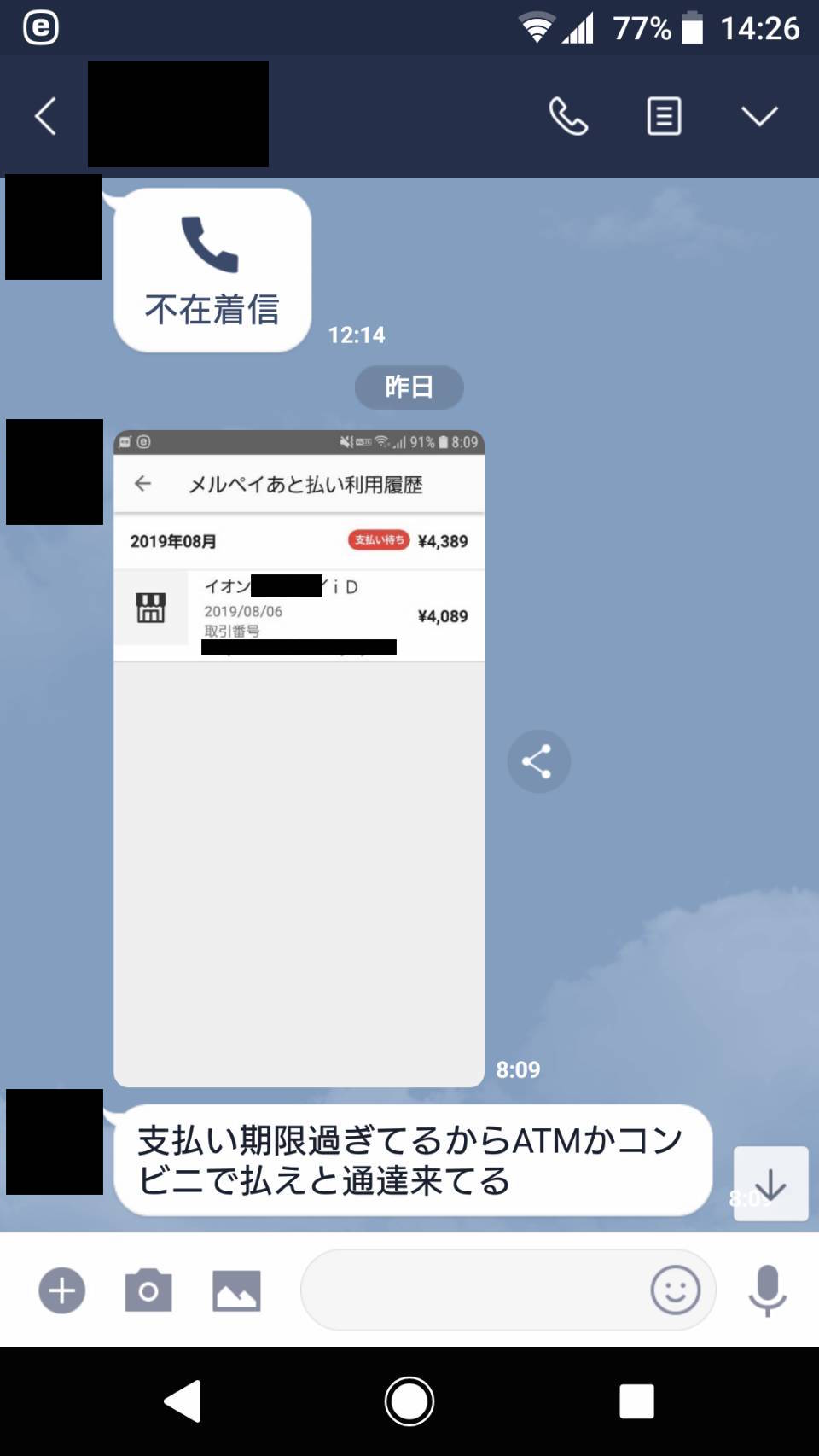

隠れリボの代表格はメルペイの「メルペイスマート払い」です。

メルカリでの買い物の他、実店舗のメルペイ決済を翌月まとめて精算できるサービスですが、その中でも「定額払い」という支払方法が選べるんです。

なんとも親切な支払い方法のようですが、定額払い手数料は実質年率15%です。

まとめて精算できる「メルペイスマート払い」であれば、精算方法によっては手数料が発生しないためまだ許容範囲ですが、「定額払い」は完全にアウトです。

スマホ1つで決済できる便利な決済方法ですが、スマート払いや定額払いは自分の所持金が分かりにくくなってしまうのが何とも怖いところです。

かくいう私もメルペイスマート払いを意図せず滞納してしまった過去があります。こちらの記事で詳しく解説しています。

ファミマの「ミニマム・ペイメント」

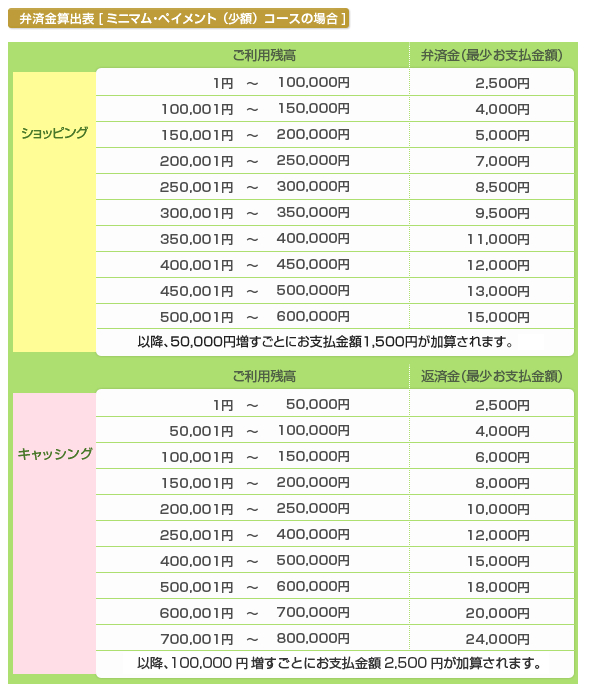

隠れリボ2つ目は、ファミマの「ミニマム・ペイメント」です。

これはファミマTカードで使える返済方式で、クレジットカード決済やキャッシング時に利用できるシステムです。

「ミニマム・ペイメント」という呼び方をしていますが、この返済方式は、カード利用月の月末の残高に応じて月々の最少支払い金額が決まる「リボ払い」のことです。

返済が難しい場合は後日、返済額の増額やまとめて全額支払いも可能という優しい制度ですが、もちろん利息が実質年率18.0%発生します。

ファミマのTカードは返済方法が選べるクレジットカードです。初期設定が「リボ払い」なので、リボ払いを選択したくない場合は「ずっと全額払い」を選択しましょう。

アメックスの「ペイフレックス」

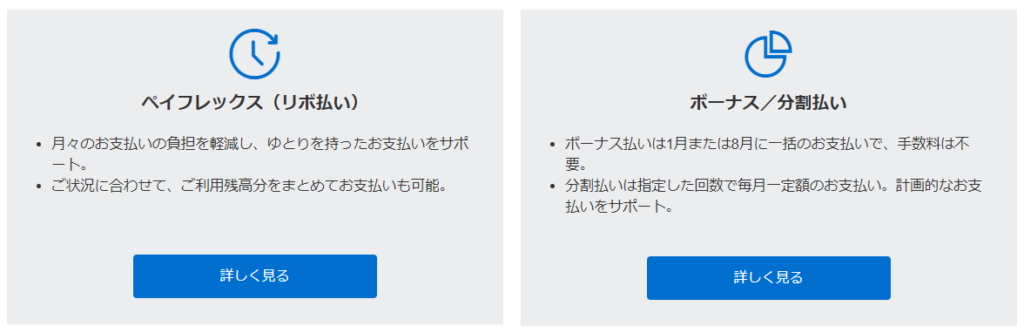

最後の隠れリボは、アメックスの「ペイフレックス」です。

「ペイフレックス」は、アメリカン・エキスプレスのリボ払いサービスの名称です。

リボルビング払いは、別名「フレックス払い」とも呼ばれており、聞き慣れない名前に惑わされてはいけません。

手数料は実質年率14.9%です。

リボ払い専用カードについて

通常クレジットカードを申し込む際にリボ払いを使用するか否かを選択できますが、リボ払い専用のカードもあります。

リボ払い専用カードは還元率が高いものが多いですが、「リボ払い」の意味を理解した上で作成することをオススメします。

またリボ払い専用カードでも「毎月の返済額 = カードの利用上限額」にすることで、実質1回払いと同じように使えるものが多いため、設定の見直しは必須です。

例えば知名度が高いリボ専用カードを2つ紹介します。

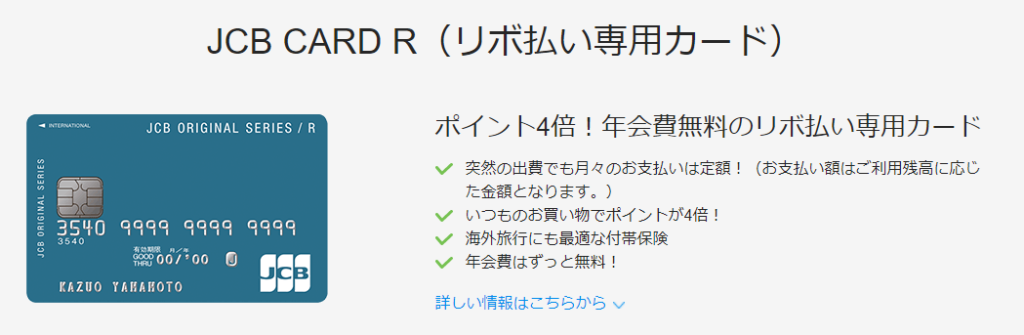

JCB CARD R

JCBのリボ払い専用カード「JCB CARD R」は、年会無料で還元率は1.00%~3.00%です。

リボスタイル

三井住友カードのリボ払い専用カード「リボスタイル」も年会費無料で還元率は1.00%~2.50%です。

還元率が0.25%~のリボ払い専用カードもあるので注意が必要です。

おわりに

なんだか良くないイメージのあるリボ払い。

欧米では一般的に利用されている支払方式であり、近頃は日本でも利用者が増えており、使い方さえ誤らなければ便利な面ももちろんあります。

しかしクレジットカードを申し込む際に「お得なキャンペーンをやっていたからなんとなく申し込んだ…」などの理由で安易に選択する支払い方法ではありません。

まずは日本クレジット協会等のサイトでリボ払いについて正しく理解を深めることをお勧めいたします。

また、後払いデビットカードについてもまとめていますので宜しければご覧ください。

コメント