ゆうちょ銀行口座をインターネット上で取引できるようにするサービス、「ゆうちょダイレクト」。みなさん使っていますか?

ゆうちょダイレクトは

- インターネット上でいつでも明細・残高が確認できる

- ゆうちょ銀行宛に月5回無料で振込みできる

- ペイジーなどのネット専用サービスが利用できる

など多くのメリットがあり、愛用している人も多いサービスです。

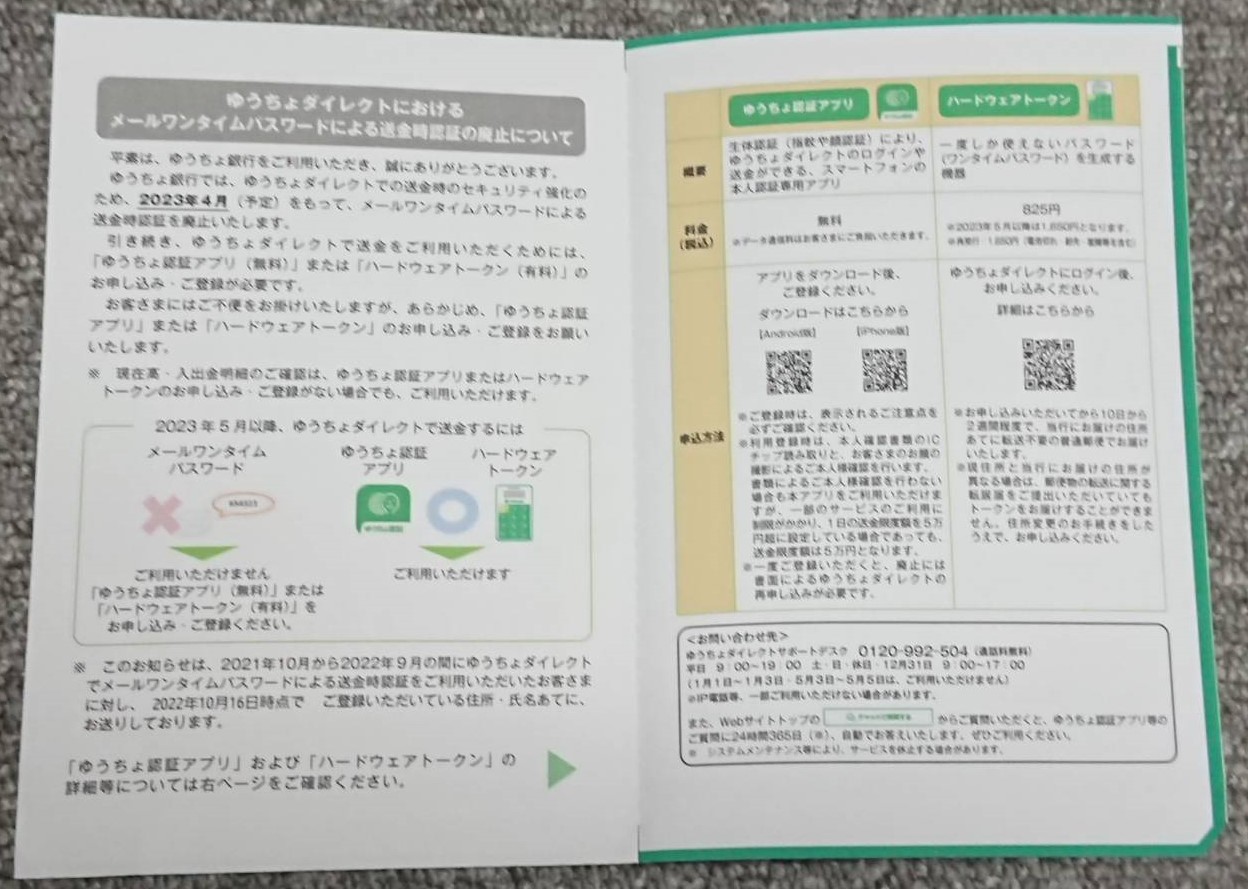

そんなゆうちょダイレクトですが、段階的に「送金時のワンタイムパスワード」を廃止していることはご存じでしょうか?

本記事ではゆうちょダイレクトのワンタイムパスワード廃止の概要と、何が出来なくなるの?対策は?トークンってどんな感じ?などをまとめています。

いつから?ゆうちょダイレクトのワンタイムパスワードが廃止へ

ゆうちょダイレクトでは2022年1月から段階的にワンタイムパスワードの廃止を進めています。

具体的には

- 2022年1月4日以降にゆうちょダイレクトに申し込む人 ➡ ワンタイムパスワードの登録自体が出来ない

- 既にゆうちょダイレクト口座を持っている人 ➡

2023年5月頃(詳細不明)2023年7月4日 以降はワンタイムパスワードの利用不可

という状況です。

私は現在(2022年12月時点)ワンタイムパスワードを使ってゆうちょダイレクトを利用していますが、2022年以降にゆうちょダイレクト申し込みをした人は既にワンタイムパスワードが使えなくなっていたんですね…

ワンタイムパスワードの廃止理由は「セキュリティの向上」です。

ワンタイムパスワードは確かに有効な認証方法ですが、最近ではこれを突破する仕組みも出来上がりつつあります。

ゆうちょ銀行としては顧客の資産を守るために、「ワンタイムパスワードの廃止」という選択肢を取らざるを得なかった、という事のようですね。

ワンタイムパスワードの廃止で問い合わせの電話が殺到しているようなので、カスタマー対応費用だけでも相当なコストがかかっていそうです…

なおワンタイムパスワード廃止の影響を受ける人は、ゆうちょダイレクトログイン後にこんな画面が表示されたり、

このようなハガキが届いているはずなので、見逃さないように注意しましょう。

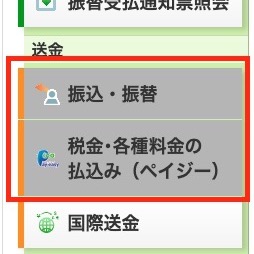

何ができなくなる?ログインが出来ないの?

「ワンタイムパスワードの廃止」って具体的に何ができなくなるの?ログインや残高の確認も出来なくなるの?

と疑問に思う人も多いはず。

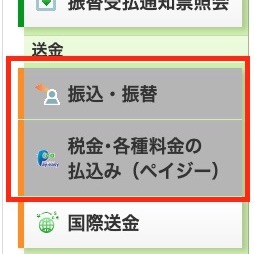

ワンタイムパスワードの廃止で出来なくなるのは「送金」のみです。

具体的には下の画像のように、送金に関するメニューがグレーアウトして押せない状況になると予想されます。

なのでワンタイムパスワード廃止後も「ログインは可能」ですし、「口座残高の確認」や「入出金明細の確認」も引き続き利用できます。

「ゆうちょダイレクトで送金をしない」という人は、ワンタイムパスワード廃止に伴い、やるべきことは一切ありませんので安心してください。

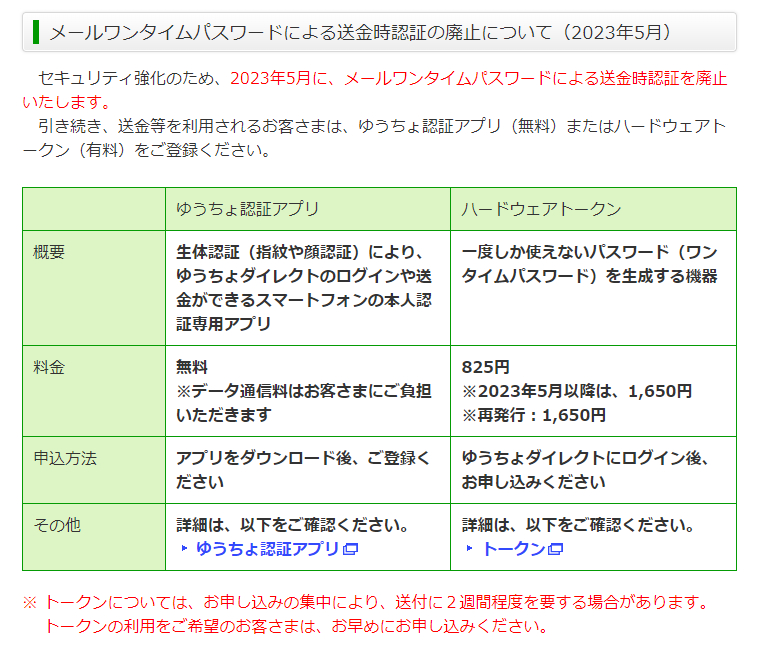

対策は2つ

ワンタイムパスワード廃止後も、ゆうちょダイレクトで送金をする人は

- ゆうちょ認証アプリを使う(無料)

- トークンを申し込む(有料)

のどちらかを選択する必要があります。

ゆうちょ認証アプリを使う

生体認証(指紋または顔)に対応しているスマートフォンをお持ちの方は、ゆうちょ認証アプリが利用できます。

ゆうちょ認証アプリはAndroid版とiPhone版が提供されていて、どちらも無料で利用可能です。

トークンを申し込む

もう1つはハードウェアトークンを申し込む方法です。

ゆうちょ銀行のハードウェアトークンは直径7cm・薄さ3mmほどの電卓を模したものです。

こちらは有料となっていて、申し込む時期によって以下のように価格が変わります。

- ~2023年5月2日まで:825円

- 2023年5月3日以降:1650円

2023年5月2日まででもそれなりのお値段がしますね…。2023年5月3日以降は倍の価格になるので、トークンを希望する人は早めに申し込んでおきましょう。

実際にトークンを申し込んでみた

本記事を作成するために、実際に850円を払ってトークンを申し込んでみました。

申込んだのが2022年11月28日で、届いたのが2022年12月5日です。

ゆうちょ銀行のHPには「混みあっていて2週間ほどかかる」と記載がありましたが、1週間もかからずに届きました。

実際に届いたものがこちら。

封筒を開けるとこのような厚紙の中に…

トークンが入っていました。

電卓型のかわいいトークンです。

この手のトークンはワンタイムパスワードを表示させるだけのワンボタンの物が多いですが、ゆうちょ銀行の場合は送金先の口座番号も入力することがあるので、このような形になっています。

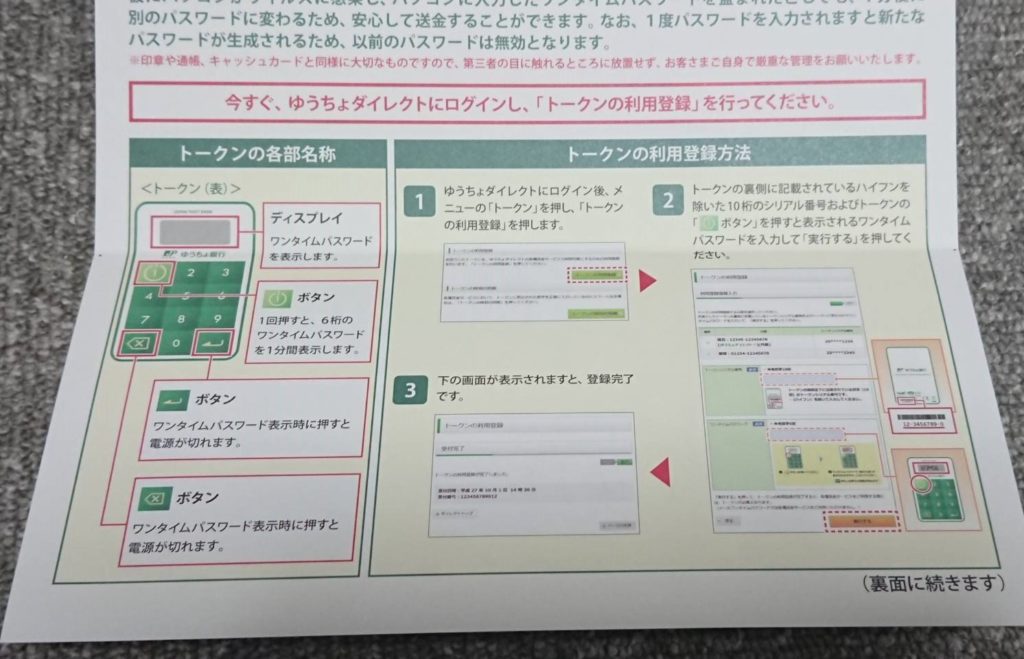

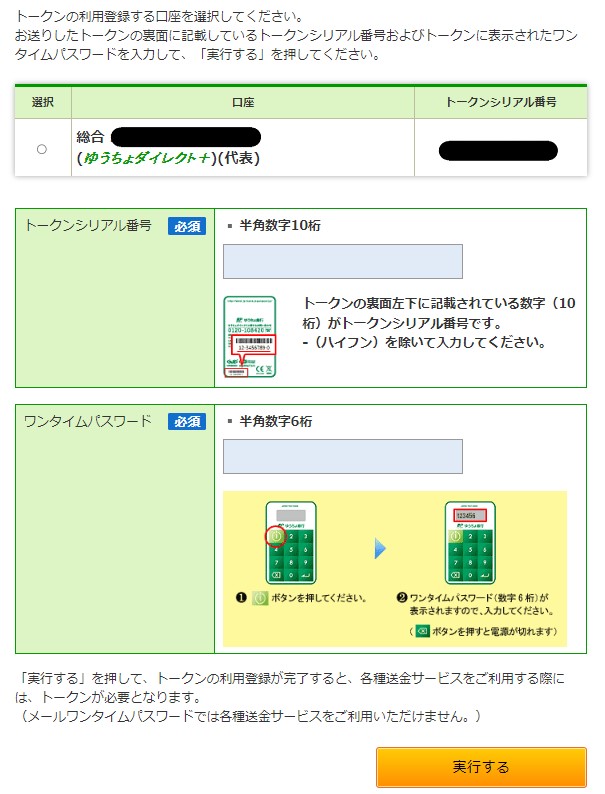

背面はこんな感じ。背面左下はトークンのシリアルNoです。利用開始手続きに使います。

厚さは約3mmです。ゆうちょ銀行のトークンは通帳やハンコと同じく家での保管を想定されているものです。たまに外出先から振込を行いたい私は、財布に入るカード型が良かったです。

トークンの初期登録や利用方法は同封されている紙にしっかりと書かれていますので、よく読んで利用しましょう。

私もトークン到着後、すぐにゆうちょダイレクトに登録をしましたが、画像付きでかなり丁寧に補足されているので、難しいことは何一つありませんでした。

トークンのメリット・デメリット

今回実際にトークンを使ってみて感じたメリット・デメリットは次の通りです。

メリット1.誰でもわかりやすく使える

トークンのメリットは「誰でもわかりやすく使える」の1点に尽きると思います。

ゆうちょ銀行をメインに利用している人の平均年齢は55歳前後というデータもありますので、利用者の中には

- スマートフォンを持っていない人

- 余計なアプリをインストールしたくない

- 生体認証に抵抗がある

と感じている人もいると思われます。

物理的なトークンでワンタイムパスワードを生成する安心感が得られるのは、ハードウェアトークンならではです。

デメリット1.お金がかかる

ここからはデメリットになるのですが…

トークンのデメリットはやはり有料である点です。

しかも期間限定で850円、それ以降は1,650円と、そこそこのお値段がします。

しかも紛失はもちろん、故障・電池切れでも再発行手数料(1,650円)がかかります。

トークンを無料で配布する銀行も多いため、これを支払うのに抵抗がある人も多いと思われます。

デメリット2.外出先の送金に不便

繰り返しになりますがゆうちょ銀行のトークンは小型電卓型のものです。

厚みは3mmあるため、財布に入れておくにはイマイチな大きさです。

出張など、外出先でゆうちょダイレクトを多用する人は、トークン左上にストラップホルダーがありますので、カバン内部に括り付けておくか、ゆうちょ認証アプリの利用をオススメします。

ゆうちょ認証アプリのメリット・デメリット

一方、私は他の口座でゆうちょ認証アプリも利用しています。

ゆうちょ認証アプリのメリット・デメリットは次の通りです。

メリット1.お金がかからない

ゆうちょ認証アプリ最大のメリットは無料であることです。

トークンは紛失はもちろん、故障・電池切れでも再発行手数料(1,650円)がかかりますが、ゆうちょ認証アプリは無料です。

デメリット1.アプリの完成度・安定性がイマイチ

ここからはデメリットになるのですが…

正直ゆうちょ認証アプリの評価は、iPhone版・Android版共にイマイチと感じている人が多いようです。

私は遭遇したことはないですが、

- 顔認証がいきなり出来なくなった

- アプリが正常に起動しなくなった

などのレビューがいくつか見られます。

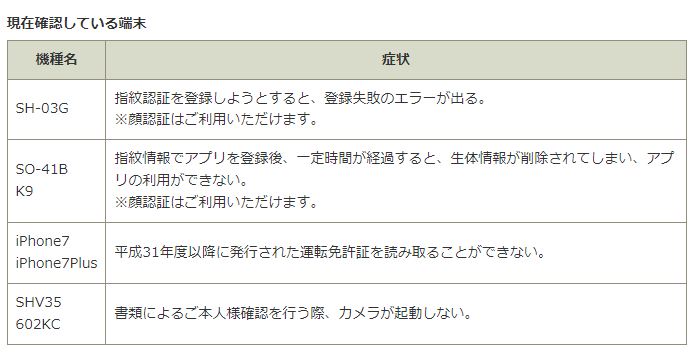

また一部の端末で公式が把握している不具合なども存在しているようです。

これ以外にも

- iOS・Androidバージョンの最新アップデートにアプリの更新が追い付いていない

- 新型iPhoneなどに対応していない

などのケースも考えられますので、頻繁に送金をする人や、仕事でゆうちょダイレクトを使う人はトークンの利用がオススメです。

デメリット2.eKYC登録が必須

2022年1月から、ゆうちょ認証アプリの登録時にeKYC認証が追加されました。

eKYC認証は「運転免許証等のICチップ情報」と「顔写真」を登録することでセキュリティを強化するものです。

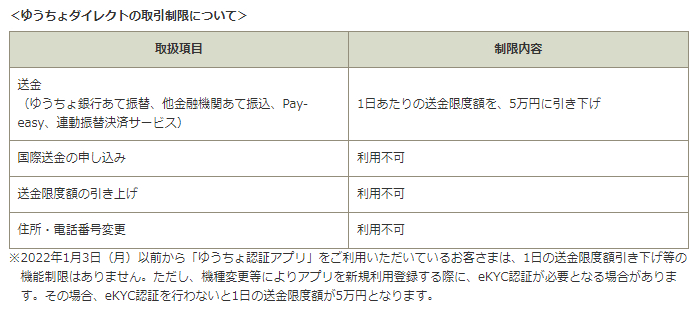

eKYC認証をするのは必須ではありませんが、登録をしなければ送金限度額が5万円になるなどの制限がかかります。

この制限はゆうちょ認証アプリを利用する場合にのみ適用されます。

つまりトークン利用者はeKYC認証は必要ありませんし、制限もかかりません。

顔写真等を提供するのに抵抗がある人で、制限がかかって困る人はトークンを利用するのがオススメです。

ハードウェアトークンとゆうちょ認証アプリの併用・切替えについて

ワンタイムパスワード廃止の通知がきたとき、私は当初、

とりあえずトークンは安いうちに作っておいて、普段使いはゆうちょ認証アプリ、アプリが不具合などで動かなかったときにはトークンを使えばいいかな…

と考えていましたが、残念ながらトークンとゆうちょ認証アプリの併用は出来ません。

ゆうちょダイレクトのカスタマーセンターにも確認しましたが、

- トークンを登録している状態でゆうちょ認証アプリを登録すると、トークンが使えなくなる(トークンの再登録も不可。ゴミになる。)

- ゆうちょ認証アプリを登録している状態で、トークンは発行できない

- ゆうちょ認証アプリからトークンへの切り替えもできない

という仕組みになっています。

こちらの記事でも説明していますが、ゆうちょ認証アプリは1度でも登録すると、ゆうちょダイレクトを再申し込みしない限りは消すことが出来ませんのでご注意ください。

オススメはどっち?

本記事をここまで読んで、

結局トークンとゆうちょ認証アプリ、どっちがオススメなの?

という疑問をお持ちの方もいると思います。

結論から言えば、「どちらがオススメかは使い方による」というのが正直なところです。

例えば

- ゆうちょダイレクトで送金を一切行わない人(残高照会や明細確認のみ)

はトークンもゆうちょ認証アプリも必要ありません。

トークンをオススメしたい人は

- 仕事で使っているなど、送金が出来なくなると困る人(アプリ不具合リスク > トークン故障リスクが高いと考えた場合)

- 生体認証対応スマホを持っていない人

- 余計なアプリを入れたくない人

- eKYC認証をしたくない人

などです。

私は仕事口座はトークン、私的口座はゆうちょ認証アプリにする予定です。

ゆうちょ認証アプリをオススメしたい人は

- お金をかけたくない人

- スマホの中で操作を完結させたい人

などが向いていると思います。

しつこいようですがゆうちょ認証アプリを1度入れると、削除することは基本できませんのでその点だけご注意を…!

残高や明細の確認なら家計簿アプリがオススメ

少し話は逸れますが、ゆうちょダイレクト利用者で「残高」と「入出金明細」だけ見たい人は、マネーフォワードMEやマネーツリーなどの家計簿アプリを使うのがオススメです。

例えばゆうちょ銀行(ゆうちょダイレクト利用口座)に入金があった場合、入金通知がメールで届きますが、「どこの誰から何円入金された」という情報はゆうちょダイレクトにログインしなければ見れません。

しかしマネーフォワードME等にゆうちょ銀行の口座を紐づけておけば、自動的に入出金明細が取得され、かんたんに入金情報を把握することが出来ます。

詳しくはこちらの記事で解説していますので、是非合わせてご覧ください。

おわりに

影響する人が多いであろう「ゆうちょダイレクトのワンタイムパスワード廃止」についてまとめました。

本当は

とりあえず無料のゆうちょ認証アプリを使ってみて、気に入らなければトークンを使えばいいよ~

なんて事を言えたら良かったのですが、ゆうちょ認証アプリの特性上これが出来ず…

ちょっと長い内容になりましたが、トークンとアプリ、それぞれの特性を理解し、自分に合った方法を利用しましょう。

コメント