みなさんは家計簿アプリや資産管理アプリを利用していますか?

私は2020年頃に銀行口座や証券口座が増えすぎたので「マネーフォードME」と「マネーツリー」の2つを使い始めましたが、「今までの手間は何だったの~」と思うほどの便利さにビックリしました。

本ページでは「マネーフォワードMEとマネーツリーのそれぞれのいい所」と「『無料で』資産管理アプリを使うならどちらがオススメなのか」という2点についてまとめています。

マネーフォワードMEとマネーツリーとは?

マネーフォワードMEとマネーツリーはどちらも「家計簿・資産管理ツール」と呼ばれるものです。

例えば

- ゆうちょ銀行に5,000円の入金があった

- 住信SBIネット銀行から30,000円の出金があった

- 楽天銀行の残高は30万円ある

- 大和証券の口座には300万円の株式がある

- SBIベネフィットシステムズでは確定拠出年金(iDeCo)の残高が100万円ある

- イオンで1,200円をWAON決済した

など、これらすべての情報を1つのアプリで管理できます。

つまり「すべてのお金の流れを見える化するツール」です。

見える化できる情報は

- 銀行

- 証券

- 投信

- 暗号資産・FX・貴金属

- クレジットカード

- 年金

- 電子マネー・プリペイド

- ポイント

- 携帯

- 通販

- スーパー

- 保険

- 不動産

など、多岐に渡ります。

このようなツールはマネーフォワードMEとマネーツリーの他にも複数ありますが、マネーツリーは550万人以上、マネーフォワードMEに至っては1200万人以上(どちらも2021年4月末時点)という圧倒的なユーザ数を誇っています。

家計簿・資産管理ツールを使うメリット

マネーフォワードMEやマネーツリーのようなツールには複数の利点がありますが、個人的には「複数口座の管理ができること」と「1度連携をすると、自動的に明細が取得される」という2点が最大のメリットです。

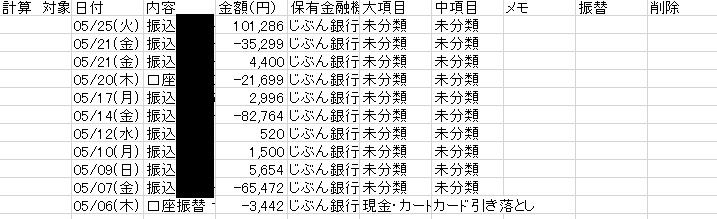

例えばゆうちょ銀行(ゆうちょダイレクト利用口座)に入金があった場合、入金通知がメールで届きますが、「どこの誰から何円入金された」という情報はゆうちょダイレクトにログインしなければ見れません。

しかしマネーフォワードME等にゆうちょ銀行の口座を紐づけておけば、自動的に入出金明細が取得され、かんたんに入金情報を把握することが出来ます!

1つの口座であればそれほど便利さが実感できませんが、これが複数の銀行口座・証券口座・クレジットカード・電子マネーと、管理するものが増えれば増えるほど利便性が増します。

こんな便利な家計簿・資産管理ツールですが、多くのツールで「無料版」と「有料版」が提供されています。

もちろん有料版のほうが快適に利用できるのですが、個人的には「お金を管理するのにお金をかける」というのがしっくりきません…

ということで以下ではマネーフォワードMEとマネーツリーを出来るだけ無料で利用するコツをまとめています。

無料でマネーフォードMEを使うコツ

無料でマネーフォワードMEを使うために注意すべき点・コツは以下の通りです。

登録は4件まで

無料版では1アカウントにつき4件の金融機関しか連携できません。

これは無料版マネーフォワードMEにおける1番のウィークポイントで、これが嫌で有料版に登録した!という人はかなり多いです。

以前までは無料版の登録上限は10件でしたが、2022年12月7日より連携数が4件に変更になりました。

詳しくは公式アナウンスをどうぞ。

https://corp.moneyforward.com/news/info/20221107-mf-press/

また、連携数が10件のまま使う小技もあります。

詳しくはこちらの記事でまとめていますので、是非合わせてご覧ください。

明細取得ができるけど一括更新は出来ない

マネーフォワードMEでは無料版でも金融機関ごとに任意のタイミングで明細の更新ができます。

あとから紹介するマネーツリーもそうなのですが、明細更新が任意に出来る無料ツールは意外と少ないです。

ただし上部にある「金融機関からのデータ一括更新」は有料版の機能のため、無料版を使うなら1つずつ更新を押すしかありません。

楽天銀行が連携できる

マネーフォワードMEでは楽天銀行を連携することができますが、後から紹介するマネーツリーでは楽天銀行が連携できません。

そのためメインで楽天銀行を利用している人はマネーフォワードME一択状態となっています。

Excel・CSVへのエクスポートは出来ないが…

マネーフォワードMEに限らず、この手のツールではExcelやCSVへのエクスポート機能は有料機能となります。

しかしマネーフォワードMEに関してはGoogle chromeのアドイン「ColumnCopy」を利用すると表形式でExcelに貼り付けることが出来ます。

手順は非常にシンプルで、Web版のマネーフォワードMEの明細ページを開き、テーブルの情報をクリップボードにコピーします。

あとはExcelを開いて、ペタッと情報を張り付けるだけです。簡単にExcel化できるので是非お試しください。

広告メールが多い

マネーフォワードMEの無料版は広告メールが多いです。

ほぼ毎日「資産形成」「カードローン」「住宅査定」などのメールが届きます。

無料でこれだけのサービスを使えるのは有難いですが、マネーツリーに比べてしまうと気になります(マネーツリーは広告がありません)。

マネーフォワードME 有料版の料金・機能

マネーフォワードMEの有料版(プレミアムサービス)は申し込み元によって価格が異なります。

有料プランに登録することで使えるようになる代表的な機能は

- 1年以上前のデータを閲覧

- 金融機関5件以上の連携

- 連携先データの一括更新

- 広告の非表示

- グラフで資産の見える化

- グループの複数作成

- マンスリーレポート

- ライフプランの未来設計

- トリプルバックアップ

- 最優先のサポート

- サービス継続性保証(SLA)

などがあります。太字にしている最初の3つが魅力的ですよね。

そのほかの機能比較については下の表の通りです。

無料版マネーツリーのメリット・デメリット・有料機能

無料でマネーツリーを使うために注意すべき点・コツは以下の通りです。

金融機関が50件まで連携可能

無料版マネーフォワードMEは4件までの連携に対し、マネーツリーでは無料版でも50件まで連携可能です。上手く差別化できていますよね。

私は管理したかった銀行口座・証券口座が25件ほどあったので非常に助かっています。

明細の任意取得が出来ない

無料版マネーツリーでは明細を任意のタイミングで取得できません。

明細の更新は連携先の金融機関によって大きく異なるようですが、画面を開いたタイミング等で自動で取得がされます。

ただ開くたびに明細が取得されるわけではなく、また金融機関によって取得ルールがバラバラのため、リアルタイムに明細を把握したい人には向いていません。

楽天銀行など連携できない口座も多い

マネーツリーはマネーフォワードMEに比べて連携できる金融機関が少ないです。

特にメインバンクにしている人も多い楽天銀行が連携できないのは人によっては致命的です。

この件についてはマネーツリーでも重く受け止めていて、公式のフォーラムで交渉が決裂したことを発表しています。

マネーツリーは2020年6月1日以降、改正銀行法による銀行オープンAPIの制度化を受け、楽天銀行との協議を行ってまいりましたが、この度、6月1日時点での接続を行わないことを決定いたしました。Moneytreeに楽天銀行をご登録されているお客さまにはご不便をおかけし、誠に申し訳ございません。

マネーツリーは、楽天銀行とAPI接続条件の合意に至れるよう継続して尽力してまいります。

https://help.getmoneytree.com/ja/articles/4031093-%E6%A5%BD%E5%A4%A9%E9%8A%80%E8%A1%8C%E3%81%B8%E3%81%AE%E6%8E%A5%E7%B6%9A%E3%81%AF%E3%81%A7%E3%81%8D%E3%81%AA%E3%81%84%E3%81%AE%E3%81%A7%E3%81%99%E3%81%8B

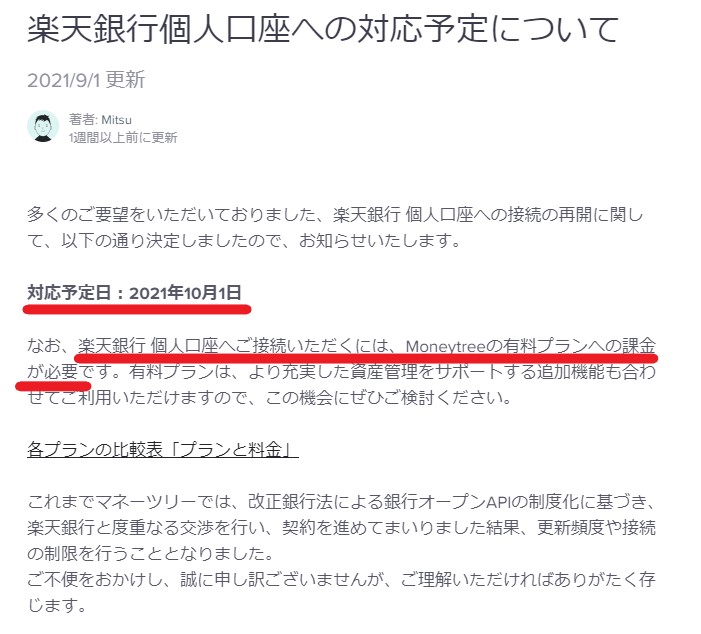

※追記:2021年10月1日から、楽天銀行 個人口座の連携を開始すると発表がありました。ただし有料版で…。ちょっと残念ですが、非対応よりはマシですね。

また楽天銀行のほかにもマネーツリーは連携できない口座・ポイント・電子マネーが多くあり、マネーフォワードMEとは大きな差が出来ています。

個人的にはマネーツリーに「エポスカードのtsumiki証券」や「dポイント」を追加したかったのですが、マネーフォワードMEのみ対応していました。残念…。

Excel・CSVへのエクスポートが出来ない

マネーツリーもExcel・CSV出力が有料機能となっています。

またマネーフォワードMEで説明したColmnCopyを利用した小技も利用できないので、瞬時にExcelに貼り付けることは非常に難しいです。

広告がない

マネーツリーは無料版にも関わらず広告が一切ありません。

広告メールもそうですし、アプリやWeb版のページ上にも広告がありません。

広告収入がないのに無料版を維持できているのはかなりの企業努力があるのだと感じています。

マネーツリー 有料版の料金・機能

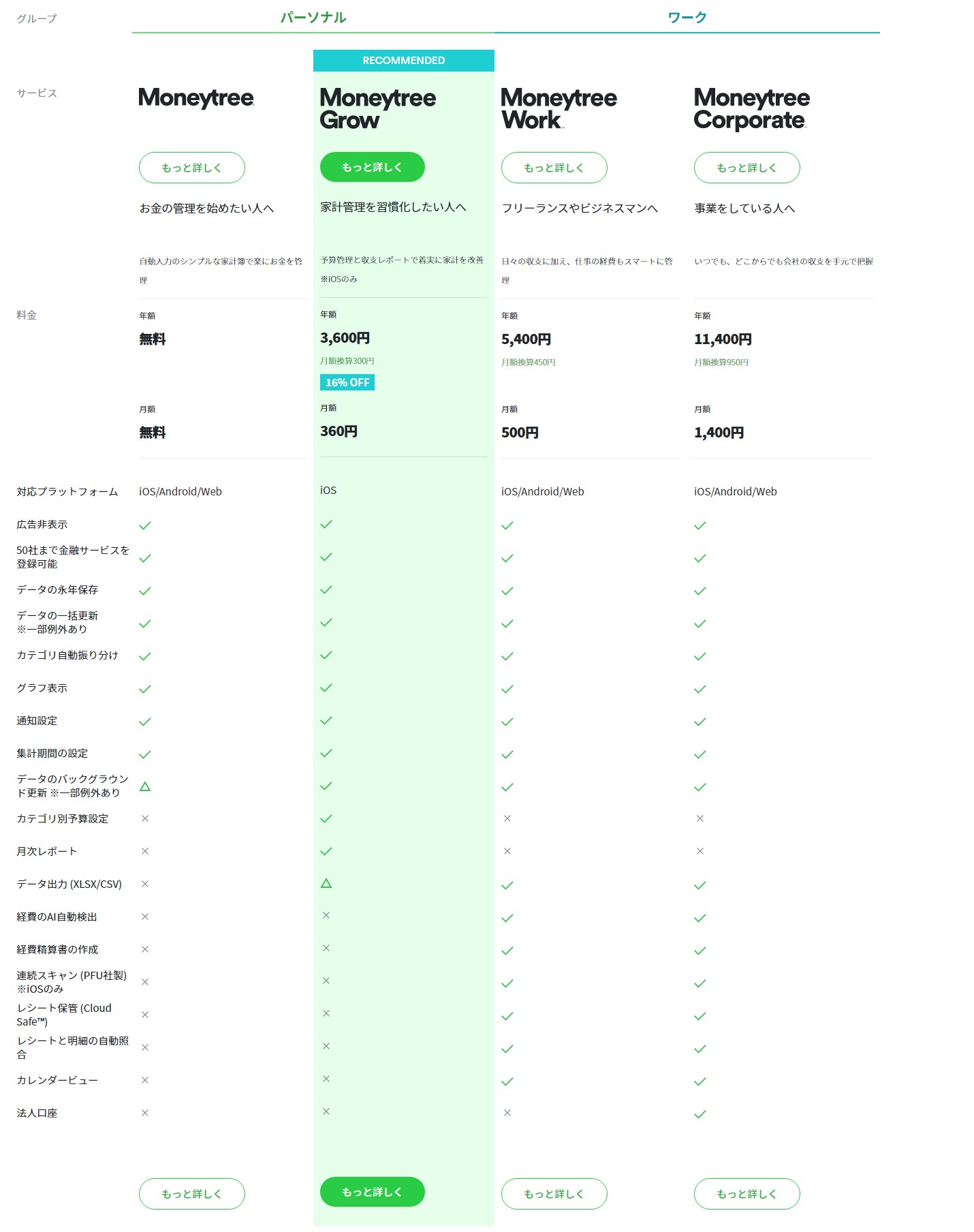

マネーツリーには3つの有料プランがあります。

- Moneytree Grow(月額360円、年間3,600円、iOS版のみ)

- Moneytree Work(月額500円、年間5,500円)

- Moneytree Corporate(月額1,400円、年間11,400円)

それぞれのプランで出来ること・出来ないことは表の通りです。

マネーフォワードMEをオススメしたい人

以上を踏まえて、マネーフォワードMEをオススメしたい人は

「連携したい金融機関が4件以下の人」

です。

4件以下であれば連携できる金融機関が多く、任意のタイミングで明細が取得できるマネーフォワードMEが断然オススメです。

ただし「広告が嫌だ」という人は無料版でも広告が一切ないマネーツリーがオススメです。

マネーツリーをオススメしたい人

マネーツリーをオススメしたい人は

「連携したい金融機関が5件以上」かつ「メインバンクが楽天銀行ではない人」

です。

無料版でも50件まで連携できるのはマネーツリーの特権です。

ですが利用者が多い楽天銀行が連携できないのは、人によっては致命的です。

追記:2021年10月1日から、有料版マネーツリーで連携できるようになりました。無料版では引き続き連携できません。

また楽天銀行以外にも連携先がマネーフォワードMEと比べると少ないので、主に使っている金融機関・クレジットカード等がマネーツリーで連携できるかの事前確認は必須です。

【公式】Moneytree 対応金融機関およびサービス一覧:https://institutions.moneytree.jp/index.html

マネーフォワードMEとマネーツリーの両方をオススメしたい人

少し管理が面倒になりますが、マネーフォワードMEとマネーツリーの両方使いをオススメしたい人は

- 連携したい金融機関が5件以上

- 楽天銀行を使っている

- 一部の金融機関で明細のリアルタイム取得が必須

という人です。

このような人は

- 「楽天銀行」や「明細のリアルタイム取得が必要な口座」 ➡ マネーフォワードMEで管理

- それ以外の金融機関・サービス ➡ マネーツリーで管理

などの使い分けをすることで、無料版でもかなり快適に管理ができます。

2つのツールを管理するのは若干面倒ではありますが、ツールを使わないよりかは断然楽に管理できます。

個人的には無料で2つのツールを使うのがオススメではありますが、

いやいや、2つのツールを使うのは手間だし面倒だよ!

という人にはマネーフォワード MEの有料版がオススメです。

月額500円で全ての機能が使えるので、何らかの集計などにかける時間がちょっとでも楽になるのであれば、その価値は十分にあると思います。

おわりに

マネーフォワードMEとマネーツリーの特徴や、無料で使う方法をまとめてみました。

多くの管理・分析機能を備えていても、マネーフォワードMEだと年間5,500円です。管理する手間・時間を考えると、人によっては十分にペイできるほどお手軽です。

ですがビジネス寄りな使い方をする人以外は無料版のみでも快適に使えると思います。

まずは無料版を最大限に使い倒してみて、より快適に使いたい場合には有料版を検討することをオススメします。

コメント