ゆうちょ銀行からついにICキャッシュカード一体型のデビットカードが登場しました。

その名も「ゆうちょデビット」です。

デビットカードは利用時に口座から即時引き落としがされるカードで、

- クレジットカードだと使いすぎてしまう

- 即時引き落としされて安心(借金感が少ない)

などの理由で人気のカードです。

本ページではゆうちょデビットの概要をはじめ、メリット・デメリットや、作るべきカードなの?などの疑問をまとめています。

ゆうちょデビットとは?

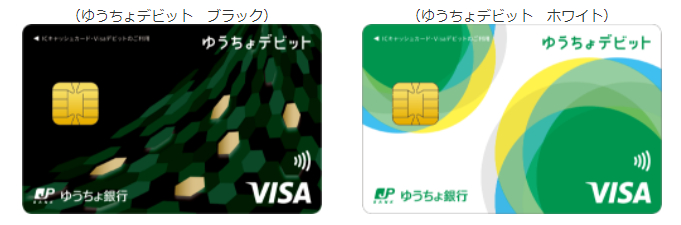

ゆうちょデビットは2022年5月6日から申し込みがスタートした、ICキャッシュカードと一体型のデビットカードです。デザインは下の2種類から選べます。

ブランド

決済ブランドはVISAのみです。

VISAタッチに対応しているため、対応店舗でもかざして支払いが可能です。

還元率

還元率は0.25%です(400円利用で1円還元)。

毎月の利用額に応じて口座にキャッシュバックがされます。

なおゆうちょデビットカスタマーセンターに確認したところ

- 小数点以下は切り捨て

- ひと月の利用額合算から0.25%還元(1利用ごとに0.25%還元ではない)

となるようです(2022年5月6日に確認)。

入会費・年会費

入会費・年会費は無料です。

申込対象者

ゆうちょデビットは基本的には「ゆうちょ銀行の総合口座を持っている15歳以上の人(ただし中学生は除く)」が申込みできます。

ただし上記を満たしていても諸条件を満たす必要があります(詳しくは後ほど)。

以下ではゆうちょデビットの気になる点をピックアップして掘り下げていきます。

申し込めない人も多い

先述した通りゆうちょデビットが申し込める基本条件は「ゆうちょ銀行の総合口座を持っている15歳以上の人(ただし中学生は除く)」です。

なので例えば手持ちの口座が

- 法人口座

- 事業用口座

- 振替口座

- 通常貯蓄貯金口座

の場合にはゆうちょデビットは利用できません。

またゆうちょデビットはICカード一体型なので、「キャッシュカードを利用していない総合口座」も申し込みができません。

これは例えばゆうちょ銀行口座開設時に「キャッシュカードを作らない」とした場合などに該当します。この場合は窓口でキャッシュカードを発行してから、ゆうちょデビットを申し込む必要があります。

そのほか下記のいずれかに該当する場合も申し込みが出来ないのでご注意ください。

- 現住所が口座に登録されている住所と異なっている人(デビットカードを発送するため)

- すでにゆうちょデビットまたはJP BANK カード(キャッシュカード一体型)を使っている人

- 非居住者・在留期間1年以下の人や、本人以外(代理人様等)によるお申し込み

キャッシュバックで還元、ポイントは貯まりません

「ゆうちょ銀行のデビットカード」と聞くとmijicaが頭に浮かぶ人も多いと思います。

mijicaはゆうちょ銀行が発行するデビットカード兼プリペイドカードです。

mijicaは利用時に永久不滅ポイントが貯まる仕組みでしたが、今回のゆうちょデビットはポイントは貯まらず、現金で直接口座へのキャッシュバックとなります。

永久不滅ポイントはdポイント増量を始めとした特殊な使い方によっては1P = 1円以上の使えるシーンが多いため、ポイントを集めている人にとってはデメリットとなります。

その反面、ポイントを管理するのが面倒な人や、永久不滅ポイントを現金化したかった人にとっては、自動的に現金で口座にキャッシュバックされるため、大きなメリットとなりそうです。

プリペイド機能はありません

繰り返しになりますがゆうちょデビットの前身となるmijicaにはチャージして使えるプリペイドカード機能がありましたが、ゆうちょデビットにはプリペイド機能はありません。

支払いは口座からの即時引き落としがされるデビット一択となります。

mijicaはどうなる?

mijicaは2022年7月末でサービスが終了することが確定しています。

公式:デビットカード・プリペイドカード「mijica」のサービス終了日について

そもそもゆうちょデビットが誕生した主な理由は2021年9月に発覚したmijicaの不正利用問題です。

この問題が発生してからはmijica新規申し込みを停止していましたが、ゆうちょ銀行は既存システム(mijica)の改良ではなく、新たにシステムの刷新をすることでセキュリティを強固にしたようです。

ちなみにmijicaはセゾンと提携していましたが、ゆうちょデビットは三井住友と提携して発行しています。

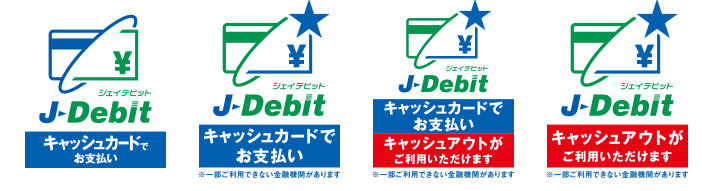

J-Debitはどうなる?

J-Debitはキャッシュカードで支払いが出来たり、その場で現金が出金できるサービスです。

ゆうちょ銀行のキャッシュカードはJ-Debitに対応しているため、下記マークがあるお店や決済端末ではキャッシュカードで支払いが可能です。

しかしゆうちょデビットはJ-Debitには対応していません。

現在J-Debitを頻繁に利用している人は、ゆうちょデビットを発行すると利用できなくなりますのでご注意ください。

ただし加盟店は圧倒的にVISAの方が多いので、キャッシュアウトを頻繁に活用しているなど、特別な理由がない限り気にする必要はありません。

申込方法・手順

ゆうちょデビットの申し込み手順は次の2通りです。

- インターネットからの申し込み

- ゆうちょ銀行直営店でのタブレット端末からの申し込み

ただ多くの人は前者の「インターネットからの申し込み」を選択すると思われます。

ゆうちょデビットの申し込み手順は道のりに進むだけなので詳しくは省略しますが、こちらのページの「今すぐゆうちょデビットを申し込む」というリンクから発行が出来ます。

申し込み時に必要なのは

- メールアドレス

- 口座情報(氏名・生年月日・記号・番号)

- 口座に登録している電話番号(SMS認証または通話認証)

- キャッシュカード暗証番号

の4つになります。本人確認書類などは必要ありません。

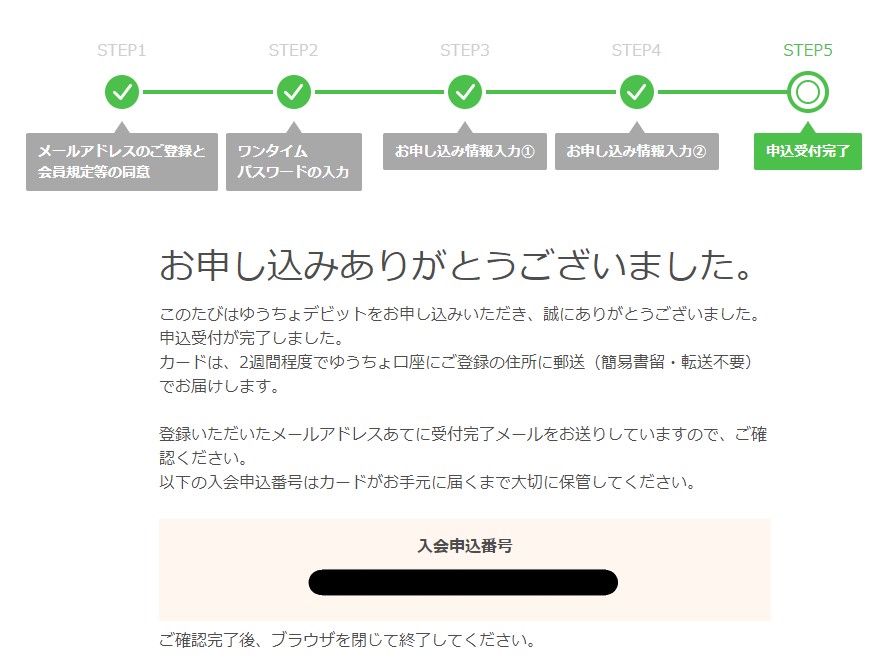

私も早速申し込んでみました。約2週間でカードが手元に届くようです。

またカードが届いたらゆうちょデビット会員Webへの登録をしましょう。利用明細やキャッシュバック予定金額などが確認できる便利ページです。

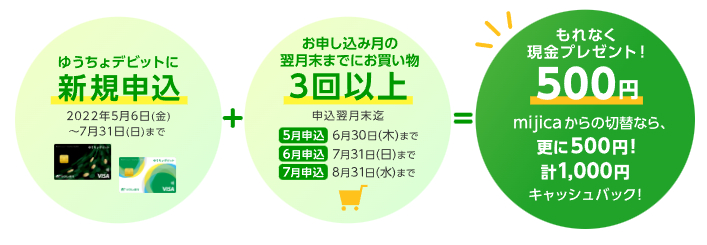

2022年7月まではキャンペーンで最大1,000円キャッシュバック!

ゆうちょデビットでは新規会員特典として、2022年7月まで最大1,000円がキャッシュバックされるキャンペーンを開催しています。

キャンペーン達成条件は

- 2022年7月までにゆうちょデビットへ新規申し込み

- 申し込み月の翌月末までにゆうちょデビットで3回買い物

の2つです。

ゆうちょデビットで3回のお買い物は「AmazonギフトEメールタイプ15円 × 3回購入」がオススメです。

キャンペーン条件を満たせば

- 全員に500円キャッシュバック

- mijicaからの切り替えは更に500円キャッシュバック

の最大1,000円キャッシュバックになります。

mijica非会員でもノーリスクで現金500円が貰えるのでやっておきましょう!

メリット

以上をまとめると、ゆうちょデビットのメリットは次の通りです。

- デビットカードなので、クレジットカードに比べて使いすぎない

- 0.25%の現金キャッシュバックがある

- VISA加盟店で利用可能(対応店舗・端末が多い)

ゆうちょ銀行口座は多くの人が持っているので、高校生や大学生のキャッシュレス決済入門としてはかなりオススメしやすいカードになっています!

デメリット

一方、ゆうちょデビットのデメリットは次の通りです。

- 還元率が0.25%と低い(例えば楽天銀行のデビットカードは1%還元等)

- ポイントが貯まらない(ポイントを上手に使いたい人には不向き)

- クレヒスが貯まらない(クレジットカードとは仕組みが違うので、信用情報が集まりません)

キャッシュレス入門としてはいいですが、慣れてくるとクレジットカードの利用にシフトするのがオススメです。

ゆうちょデビットはオススメ?

以上を踏まえると、もし誰かに

ゆうちょデビットはオススメ?発行したほうがいい?

と聞かれたら

人によってはオススメできるけど、万人にはオススメしない!

と答えます。

具体的にゆうちょデビットがオススメな人は

- 還元率はそこまで気にならない人

- ポイントが貯まるより現金でのキャッシュバックが嬉しい人

- キャッシュレス決済に慣れていない人

- 過去にクレジットカードの使いすぎで痛い目にあっている人

などが当てはまります。

上記に当てはまらない人は、やはり王道の高還元クレジットカードを利用するのが得策です。

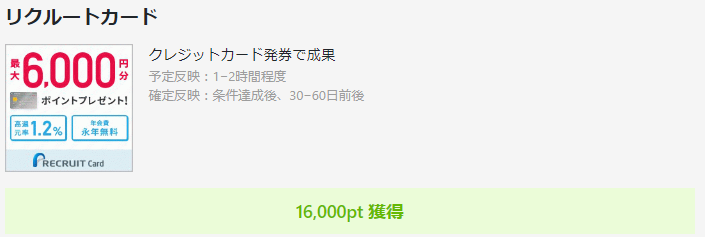

高還元クレジットカードはいくつもありますが、年会費無料で1.2%還元が得られるリクルートカードがオススメです。

リクルートカードに限らず、クレジットカードを作成する場合は、必ずポイントサイトを経由しましょう。

例えば本記事作成時点(2024年6月27日)では、Powlというポイントサイトを経由してリクルートカードを作成すると、公式特典とは別に1,600円相当のポイントが獲得できます。

公式HPからそのまま申し込むとこの特典は貰えませんのでご注意ください。

ポイントサイトは

- 楽天市場やヤフーショッピングで買い物するとき ➡ 1%還元

- クレジットカードを作るとき ➡ 数千~数万ポイント還元

など、経由するだけでノーリスクでポイントが貯まる、知っている人だけが得するツールです。

「ポイントサイト」という言葉を初めて聞いた人は、是非これを機に使い始めることをオススメします。

おわりに

mijicaのサービス終了に伴い、ゆうちょデビットがスタートしました。

デビットカード派の人にはもちろん、高校生・大学生のキャッシュレス決済入門にもピッタリのカードです。

ただキャッシュレスに慣れてくると還元率0.25%が物足りなくなってきたり、信用情報が貯まらなかったりするデメリットもあるので、特別な事情がない限りは徐々にクレジットカードへ移行するのがオススメです。

コメント