少しずつ蒸し暑くなり、夏の足音が聞こえてくる6月。

夏の足音と同時に税金の足音も聞こえてきますね…。住民税・自動車税・固定資産税などの納付書が続々到着します。

その中で一部の人に届くのが「所得税及び復興特別所得税の予定納税額の通知書」です(通称、予定納税)。

本ページでは予定納税の概要や、一括支払いしたい!無視したらどうなるの?などのイレギュラーパターンについてまとめています。

所得税及び復興特別所得税の予定納税とは

国税庁が説明する予定納税の概要は次の通りです。

その年の5月15日現在において確定している前年分の所得金額や税額などを基に計算した金額(予定納税基準額)が15万円以上である場合、その年の所得税及び復興特別所得税の一部をあらかじめ納付するという制度があります。この制度を予定納税といいます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2040.htm

ざっくりと噛み砕いて説明すると「前年の所得税が15万円を超えた人は、次の年も所得税が高くなる可能性が高いでしょ?だから負担を分散するために、次の年に所得税を分割して予め払ってもらいますね!」という制度です。

前年の所得税が15万円を超えなかった場合には納付書は届きませんのでご安心ください。

予定納税をするのは納税額するであろう金額の3分の2です。

3分の1ずつを2回に渡り、納付書の通り納税することとなります。

予定納税は義務なの?

予定納税をするかしないかは選択制ではなく「強制」です。

どうしても予定納税をしたくない人は所得税が15万円未満になるように収入を調整するしかありません。

なお予定納税対象者で今年度の収入が明らかに少なくなると見込まれている場合には減額申請ができます。

「減額」とありますが、廃業等をして収入の見込みがない場合には予定納税自体を無くすことができます(予定納税を0円に減額)。

無視したらどうなる?

予定納税の通知書は来たけれども「確定申告が終わり所得税が確定した段階で支払いたい!」という人がいるかと思います。

あくまでも「予定納税」なんだし、後からまとめて払えば問題ないのでは?と思うかもしれませんが、予定納税を無視していると延滞税が発生します。

延滞税は延滞した期間にもよりますが、最大14.6%と消費者金融並の金利が発生する場合も…

どうしても払えない場合には無視するのではなく、減額申請や税務署に相談するなど、建設的な対応をしましょう。

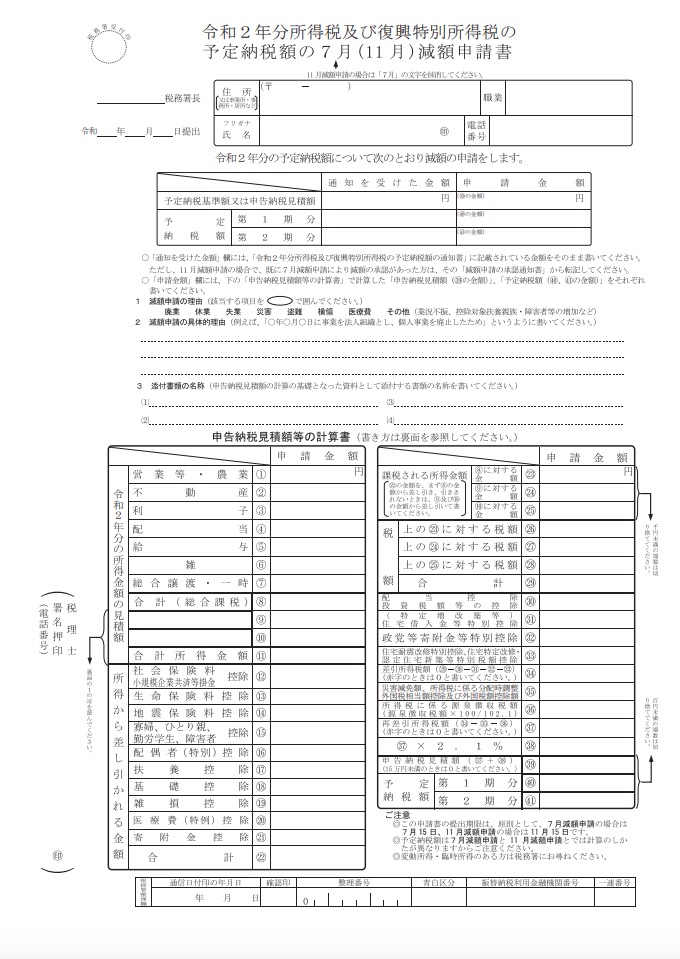

減額申請をしたい場合

しかるべき手順を踏めば予定納税を減額することが出来ます。

主に対象となるケースは下記の通りです。

(1) 廃業や休業、失業をした場合

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/02.htm

(2) 業況不振などのため、本年分の所得が前年分の所得よりも明らかに少なくなると見込まれる場合

(3) 災害や盗難、横領により事業用資産や山林に損害を受けた場合

(4) 次の1から5のように、本年分の所得控除額や税額控除額が前年分と比較して増加する場合

1 災害や盗難、横領により住宅や家財に損害を受けたなどのために雑損控除を受けられる場合

2 多額の医療費を支出したため、医療費控除を新たに受けられる場合や前年分よりも医療費控除額が増加する場合

3 配偶者控除や配偶者特別控除、扶養控除、障害者控除、寡婦控除、ひとり親控除を新たに受けられる場合や、これらの控除の対象となる人が増加した場合

4 社会保険料控除や小規模企業共済等掛金控除、生命保険料控除、地震保険料控除の控除額が増加する場合や、一定の寄附金を支出したため寄附金控除を受けられる場合

5 (特定増改築等)住宅借入金等特別控除や政党等寄附金特別控除、認定NPO法人等寄附金特別控除、公益社団法人等寄附金特別控除、住宅耐震改修特別控除、住宅特定改修特別税額控除、認定住宅新築等特別税額控除などを新たに受けられる場合や、これらの控除額が増加する場合

また、これ以外にも特別な事情が発生した場合には減額申請を受け付けてくれるみたいです。

実際に減額申請をした知り合いの話だと「かなり柔軟に対応してくれた」とのこと。

もちろん税務署や担当者によるのでしょうが、税金の支払い総額を減らす申請ではないため、審査や要件は緩いのかもしれませんね。

減額申請は「減額申請書」なる書類を提出する必要があります。

国税庁のHPにPDFで提供されていたり税務署に申請書が置いてあるほか、税務署によっては納付書と同封されていることもあります。

一期分と二期分を一括で支払いたい!

6月中旬頃になると予定納税の通知書および納付書が届きます(到着時期は税務署にもより異なりますが)。

6月に届くのは第1期分の予定納税です。第2期分は10月中旬頃に届きます。

第1期分の納付書が届いたときに「面倒だから2期分もまとめて払ってしまいたい」と思うのですが、納付書は別々になるため一括支払いはできません。

「第2期分の納付書が届いたときにまとめて支払おう」などと考えていると、第1期分の納期限が過ぎている状態なので延滞税が発生しますよ。

若干面倒ではありますが1期分ずつ、計2回に渡って納税しましょう。

多く払い過ぎた場合

「前年の所得が多過ぎた」または「今年の収入が少な過ぎた」場合には予定納税額が本来の所得税を上回ってしまう場合があります。

所得の上下が事前にわかっている場合には事前に「減額申請」をするのが良いでしょう。

年末ぎりぎりにならないと収入が確定しない業種の場合には予定納税額の通り支払いを行いましょう。

多く払い過ぎたとしても超過分は後ほど還付されます。

今年度分の所得税は0円になり超過分は後ほど振り込み、という処理がされます。

納付の開始時期について

予定納税の納付時期は下記の通りです。

- 第1期:7月1日〜7月31日

- 第2期:11月1日〜11月30日

ただし納付書が前月の中旬に届くため、上記期限前でも金融機関やコンビニ等で納付できます。

手元に未払いの納付書があると気持ち悪いな…と感じる人は早め早めの処理が可能ですよ。

サラリーマンも予定納税の対象になるの?

予定納税の対象となるのは主に「個人事業主」や「会社役員」です。

大部分のサラリーマンには関係のない制度になります。

ただしサラリーマンでも「給与収入金額が2,000万円を超えている場合」「給与所得・退職所得以外の所得金額が20万円を超えている場合」には確定申告が必要なので、この場合にはサラリーマンであっても予定納税の対象になります。

具体的には「超高所得のサラリーマン」や「副業をやっているサラリーマン」が該当します。

自分で確定申告をしている人はいきなり予定納税通知書が届いても慌てないよう準備しておきましょう。

お得な支払い方法

予定納税の仕方は下記の6通りあります。

- 振替納税(口座からの引き落とし)

- 金融機関支払い(銀行で現金支払い)

- 税務署窓口支払い(管轄税務署で現金支払い)

- Pay-easy(ネットバンク等から支払い)

- コンビニ支払い(コンビニで支払い)

- クレジットカード支払い(国税クレジットカードお支払いサイトで支払い)

「振替納税」「金融機関支払い」「税務署窓口支払い」「Pay-easy」については現金支払いのためお得とは言えない支払い方法です。

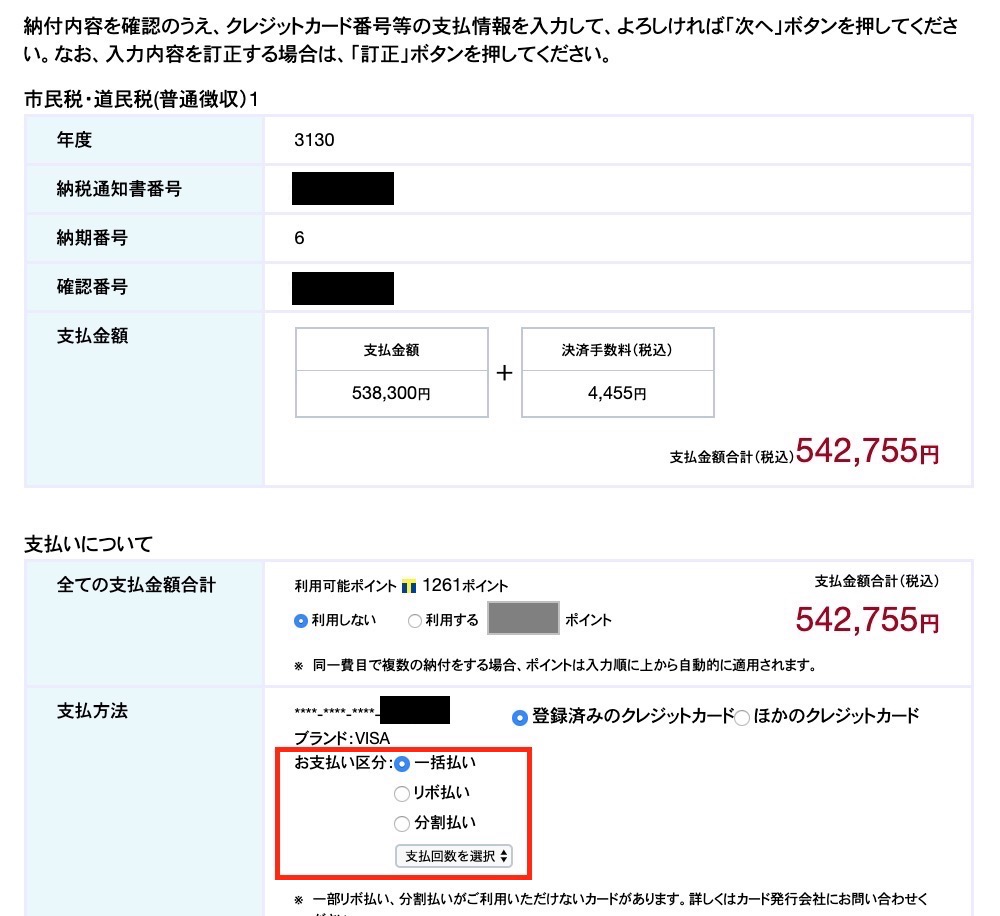

個人的には「コンビニ支払い」または「クレジットカード支払い」がオススメです。

「コンビニ支払い」ではセブンイレブンでnanaco支払いをしましょう。

税金を節約するための常套手段ですね。nanacoをお得に入手する方法はこちらをご確認ください。

なおコンビニ支払いが出来るのは30万円までです。

30万円以上の納付書をどうしてもコンビニで払いたい場合は「納付書分割」が出来るか試してみましょう。

予定納税額を分割できるかは試したことがないのでわかりませんが…(そんな高所得じゃないので…)。

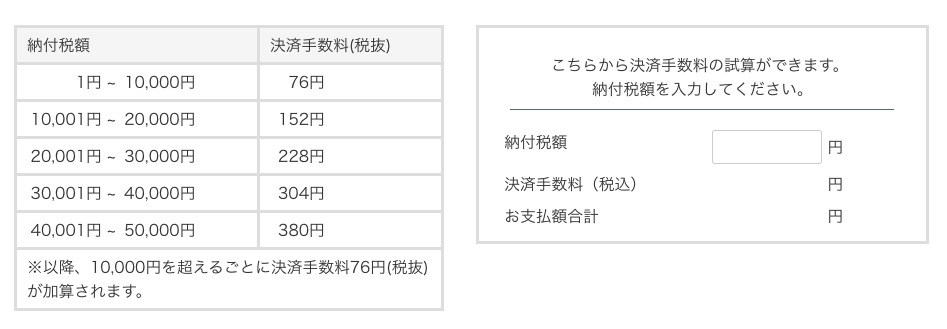

高還元クレジットカードをお持ちの方は「国税クレジットカードお支払いサイト」で支払うのもおすすめです。

ただし「国税クレジットカードお支払いサイト」の利用は手数料がかかりますので、手数料を上回る還元率のクレジットカードでの支払いをおすすめします。

コンビニやクレカで支払ったのに引き落としがされた?(二重支払い)

先にお伝えした通り予定納税には複数の支払い方法がありますが、基本的な支払い方法は「振替納税(口座引き落とし)」です。

納期限ギリギリにコンビニ納付をした場合には税務署側がそれに気づかず、口座引き落としされる場合があります(二重支払い状態)。

余裕をもって金融機関等で支払いをした場合には税務署側もそれを把握し、引き落としを停止するようですが、振替納税以外を考えている人は事前に管轄税務署に連絡しておくのが無難です。

おわりに

サラリーマンをやっていると聞き慣れない「予定納税」という言葉。

確定申告が終わったあとに所得税をまとめて支払うと人によっては大きな負担になるため、事前に3分の2だけ支払いをしておくという、とても建設的な制度です。

減額申請も柔軟に対応してくれるとのことで、収入減の見通しがある人は早め早めに税務署に相談することをオススメします。

なお本記事作成時点は新型ウイルス流行で減額申請が多そうな年です。

いきなり税務署に行くのではなく、まずは管轄の税務署に電話で相談することをオススメします。

関連記事:

コメント