個人事業主や会社役員の節税対策として有名な「小規模企業共済」。みなさん活用していますか?

小規模企業共済は掛け金を「貯蓄」できる性質を持ちつつも、掛け金の全額を「経費」にできる、とんでもなくお得な制度です。

私は個人事業主を経て、現在は小さな会社を運営していますが、個人事業主時代から小規模企業共済に加入しています。現在の掛け金は上限の月7万円です。

この小規模企業共済の掛金ですが、通常は毎月払いですが「半年払い」や「年払い」の前納制度があることはご存じでしょうか?

本ページでは「小規模企業共済の前納制度の概要」をはじめ、「メリット・デメリット」、「前納するべきか否か」の3点についてまとめています。

小規模企業共済は前納ができる

小規模企業共済の掛金拠出方法は主に次の4種類があります。

- 毎月払い

- 半年払い(半年ごとに2回支払い)

- 年払い(1年に1回支払い)

- まとめ払い

この中の「半年払い」と「年払い」と「まとめ払い」が前納に該当します。

「まとめ払い」は一時的に掛金を前納する支払い方法で、1年前納だけではなく、やろうと思えば2年~3年分を前納するこも可能です。

前納をするには書類の提出が必要です。

詳しくは公式HPのこちらのページをご確認ください。

前納するメリット

小規模企業共済の掛金を前納するメリットは大きく2つです。

当年度の所得控除になる

小規模企業共済の掛金は所得控除の対象となりますが、前納した場合でも12カ月以内であれば当年度の控除として利用ができます。

例えば12月に来年分の掛金を前納することで、本年度分と合わせて約2年分の掛金が所得控除できます。

特に効果的なのが突発的な収入で所得が上がりそうなときに前納をすると、大きな節税効果が生まれます。

前納減額金が貰える

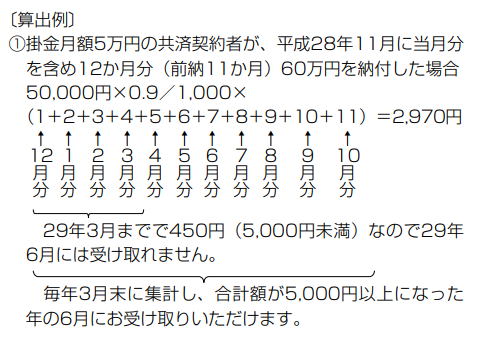

前納をすると前納月数に応じた金額が利子としてキャッシュバックされます。これが前納減額金です。

前納減額金の計算方法は「月額掛金 × 0.0009 × 前納月数の累計」です。

「前納月数の累計」がちょっとわかりにくいですが、「加入者のしおり」という資料に算出例があったので抜粋します。

図を見てもわかりにくいですが

- 前納した月数が累計で積みあがっていく

- 月5万円の掛金で11カ月前納をすると前納減額金は2,970円になる

の2点だけ抑えておけばOKです。

前納減額金は毎年3月に集計され、5,000円未満だとキャッシュバックされません。5,000円に満たない場合は翌年3月に再集計され、5,000円以上になった場合にその年の6月に引き落とし口座に振り込まれる仕組みです。

前納するデメリット

前納制度はメリットもあればデメリットもあります。

所得控除の先食いになる

メリットで「来年分の掛金も前納することで今年度の控除に使える」と書きましたが、それは所得控除の先食いでしかありません。

つまり来年度に控除されるはずだったものが無くなるわけです。

来年度が赤字であれば節税になりますが、逆に大幅に黒字だった場合には所得控除の効果が大きくなり、

前納をしないほうがお得だった…

なんてことになるケースもあります。

手元からキャッシュが無くなる

前納をすると当たり前ですが手元からキャッシュが無くなります。

1年前納で最大84万円なので資金繰りに困っていない人は何ら問題ないですが、キャッシュがカツカツな人は前納すべきではありません。

利率が低い

前納をすることで貰える前納減額金は約0.5%の利率です(5万円を11カ月前納した場合)。

銀行預金よりは高い利率ですが、株や投資信託などと比べると低めです。

また前納減額金を受け取るとその分は所得控除から差し引かなければなりません。

なので実質の利率は更に下がることが予想されます。

前納をオススメする人

上記のメリットとデメリットを踏まえると、個人的には小規模企業共済の前納をすることはあまりオススメしません。

もし前納するのであれば当年度分の年払いの前納までに留めておきましょう。2年~3年の前納は前納減額金は大きくなりますが、節税効果が高いかは疑問です。

ですがメリットにも書いた通り「一時的に所得が増えた人」は前納をすることで高い節税効果が得られる可能性が高いです。

前納手続きは11月でも間に合うので、ギリギリまで見極めてからの申請がオススメです。

そんな簡単にはいきませんが「今年度が前納しての黒字、来年度は大きめの経費をねん出してのぎりぎり黒字」が節税面では理想の形ですね。

おわりに

小規模企業共済には前納制度がありますが、万人にオススメできるものではありません。

むしろタイミングによっては損をする可能性がありますので、顧問税理士さんがいる場合には相談の上、じっくりと検討することをオススメします。

コメント