近年対応するクレジットカードが増えてきた「あとから分割」というサービスをご存知でしょうか。

語感通り「支払いをあとから分割できる仕組みなんだろうな」という予想はつきますが、同じような機能のリボ払いとの違いを理解していますか?

本ページではあとから分割の概要をはじめ、リボ払いとの違いや、どちらが手数料がお得なの?おすすめなの?という疑問を解決します。

あとから分割とは

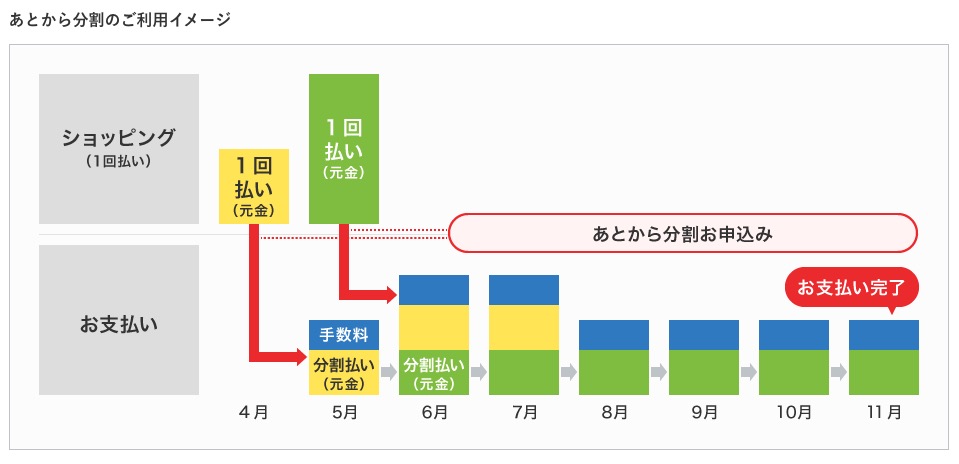

あとから分割とは、その名の通り「1回払い等で購入した商品を、”あとから”3回以上の分割払いに変更できるサービス」のことです。

クレジットカードにもよりますが「1回払い」「2回払い」「ボーナス一括払い」の支払いを、あとから分割できるサービスという認識で問題ありません。

ご存知の通り、通常の分割払いには手数料がかかりますが、あとから分割を使っても同様に手数料がかかります。

「リボ払いは悪」という認識が広まりつつある中、クレジットカード会社にとって新たな収益の柱になるうるサービスとして注目されています。

あとから分割を利用するには?

あとから分割を利用するにはクレジットカード会社により一定の条件が設けられています。

・三井住友VISAカードの場合

- 1回の支払いが1万円以上であること

- あとから分割を利用する申込を行なっていること

・アプラスの場合

- 1回の支払いが1万円以上であること

- NETstation*APLUS(アプラスのWebサービス)に登録していること

これらが条件とされています。

あとから分割の利用を予定している場合には、お使いのクレジットカード会社のホームページ等で利用条件を確認する必要があります。

あとから分割の手数料は?

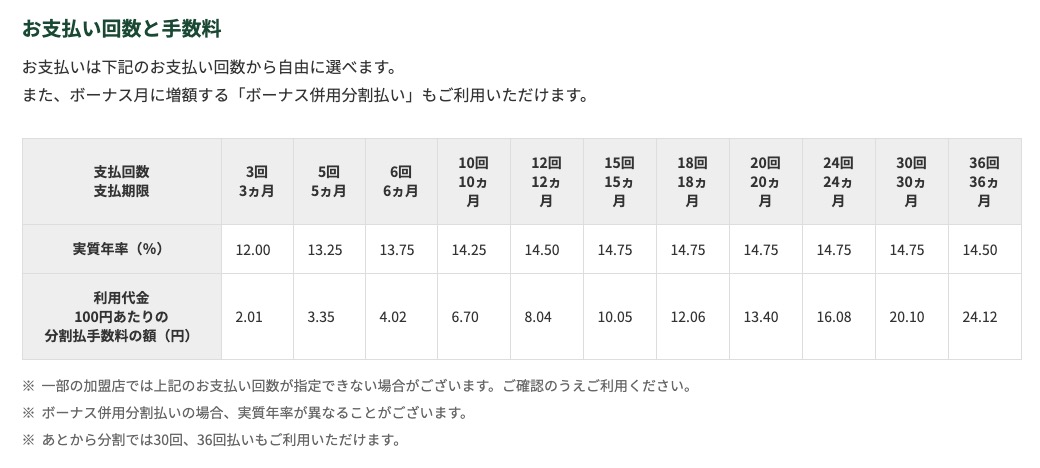

あとから分割の手数料はクレジットカード会社によって異なります。

三井住友VISAカードの場合

あとから分割の手数料設定は下記の通りです。

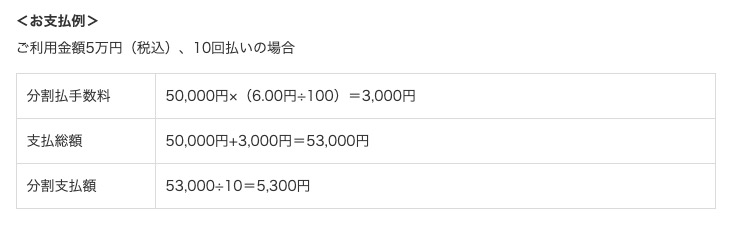

この手数料を元にした支払い例は下記の通りです。

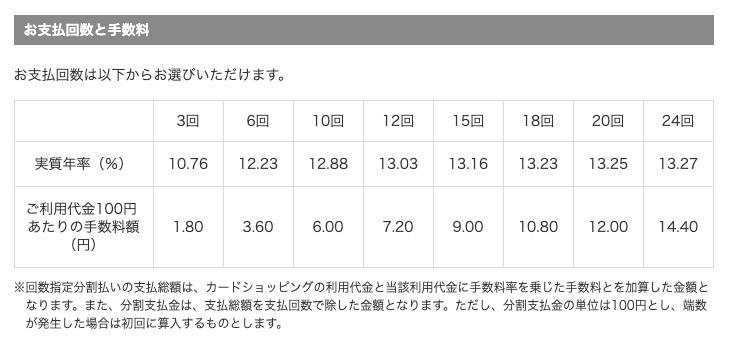

アプラスの場合

あとから分割の手数料設定は下記の通りです。

この手数料を元にした支払い例は下記の通りです。

アプラスのほうがあとから分割を後に導入しているので、他社を意識し、若干割安な手数料設定にしていますね。

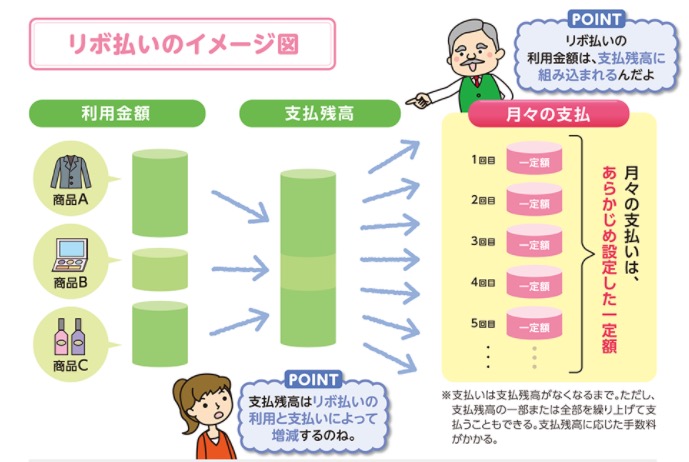

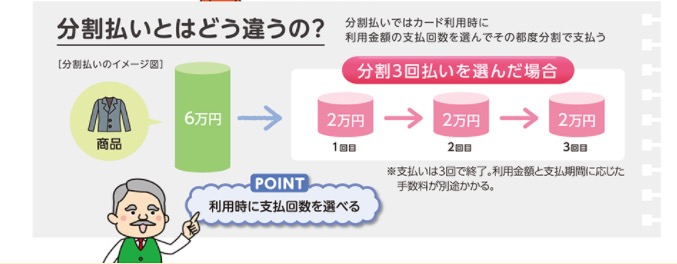

あとから分割とリボ払いの違い

あとから分割とリボ払いでは「クレジット利用料金を一括で支払わず、分割で支払う」という共通点がありますが、考え方は似て非なるものです。

以下の図は日本クレジット協会に掲載されているものです。

リボ払いは図のように「返済額を決めて返済していく」方式です。

あとから分割は結局は「分割払い」と同様の考え方になり、「支払い回数を決めて返済していく」方式です。

「支払い金額」をベースに考えるのが「リボ払い」。

「支払い回数」をベースに考えるのが「分割払い」 or 「あとから分割」。

と覚えましょう。

実際にはリボ払いは支払い方法が複数ありますが、上記の考え方に変わりはありません。

あとから分割とリボ払い 手数料がお得なのはどっち?

あとから分割とリボ払いで手数料がお得なのは、「あとから分割」です。

手数料はクレジットカード会社によって異なりますので一概には言えませんが、多くは分割払い設定のほうが手数料設定は低めだと思われます。

しかも分割払いの場合には支払う回数が決まっているため、支払い完了というゴールが見えています。

逆にリボ払いの場合には追加支払いがあると更に手数料が膨らみ、ゴールが遠のきます。

一定額の支払いだけで済むため、クレジットカードを使ってる感覚が鈍くなるのです。

これがリボ払いの恐ろしい点ですね。

このような点からも「リボ払いのほうが手数料が高くつく」と断言して間違いないでしょう。

あとから分割とリボ払い おすすめなのはどっち?

あとから分割とリボ払い、おすすめなのは断然「あとから分割(分割払い)」です。

理由は先述した通り、リボ払いは手数料が割高なことと、一定額返済が借金の意識を遠のかせることです。

本当におすすめしたいのは「あとから分割もリボ払いも使わず、一括払い」なのは当たり前なのですが、どちらか選ぶとなると「あとから分割」の一択になります。

あとから分割は最終手段

ここでもう1度あとから分割の手数料をおさらいしましょう。

下記はアプラスのあとから分割手数料になります。

上記の例のように、5万円を10回払いした場合には6%もの金額を上乗せして支払いをしています。

銀行の金利が0.001%という数字がざらにある中で、6%を上乗せして支払うのは勿体無いの一言です。

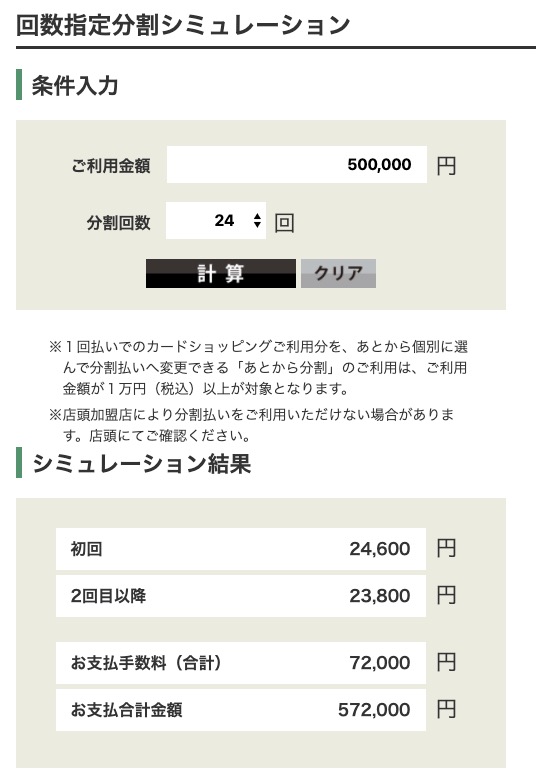

また、同じくアプラスで50万を24回払い(2年払い)した場合のシミュレーションが下記の通りです。

50万円を24回払いした場合には14.4%(72,000円分)もの金額を上乗せして支払わなければなりません。

消費税の10%よりも高いなんて恐ろしいですね…。

極端な例を挙げましたが、このように通常では考えられない手数料が徴収されるのが「あとから分割(分割払い)」です。

あとから分割を利用する場合には最終手段・奥の手として利用すべきです。

おわりに

クレジットカードは正しく利用すると「ポイント還元」や「キャンペーン特典」などで得することもできますが、使い方を誤ってしまうと手数料地獄に陥ってしまいます。

クレジットカードは決して悪いものではありません。

正しく使い続けることでクレヒス(信用履歴のようなもの)が積み重なり、信用情報を厚くすることができる優れものです。

「分割払いはしない」「支払えるものだけ買う」「利用明細・利用残高をチェックする」など、自分の中でルールを作りクレジットカードを正しい利用を心がけましょう。

関連記事:

コメント