メディアでも多く取り上げられ、株取引をしていない人にもだいぶ浸透してきた「株主優待」。

株主優待の導入企業も4割近くと、企業側も新設・拡充が進んでいます。

そんな株主優待ですが、1人で多くの株を保有するよりも、家族など複数の名義で少しずつ保有していたほうがお得な銘柄が複数存在します。

本ページではそんな銘柄をいくつかピックアップしてご紹介します。

株主優待は家族等の複数名義がお得!

繰り返しになりますが、1人で多くの株を保有するよりも、家族など複数の名義で少しずつ保有していたほうがお得な銘柄が複数存在します。

例えばこんな銘柄

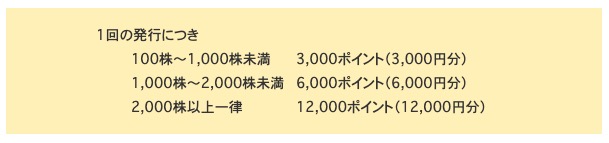

例えば外食大手のクリエイト・レストランツ・ホールディングス(以下クリレスHD)は下図の株主優待を導入しています。

次に株価を1,800円と仮定した場合の優待利回りです。

| 100株 | 3.33% |

| 500株 | 1.33% |

| 1,500株 | 1.11% |

| 4,500株 | 0.74% |

このように、100株保有していると「年間6,000円」相当の優待をゲットできるのに対し、5倍の500株を保有しても「年間12,000円」相当の優待しか獲得できません。

優待目的であるならば、これほど損なことはありません。

勘違いしないで頂きたいのがクリレスHDが特殊なわけではなく、このように最低単元保持のほうが優待利回りがいい銘柄は結構多いです。

そこで複数名義を活用する

そこで登場するのが家族等の複数名義での優待取り。

上記のクリレスHDの例だと、5人家族・それぞれで100株保有していた場合、「年間30,000円」相当の優待が獲得できます。

1人の名義で500株を保有していた場合には「年間12,000円」相当の優待なので、2.5倍お得になる計算ですね。

税制の面でも有利?

一般的に株主優待で20万円を超える金額を取得すると、雑所得として確定申告が必要と言われています(サラリーマンの場合)。

1人の名義で多くの優待を獲得していると、保有している銘柄によってはあっという間に20万円を超えてしまいます。

複数名義で優待取りをすることで、クリレスHDのようにお得な利回りで獲得できるのと同時に、雑所得の分散にも繋がります。

複数名義保有が向いている銘柄5選

例えばこんな銘柄が複数名義保有に向いています。

下記銘柄はほんの一部となります。まだまだ複数名義保有に向いている銘柄はたくさんあります。

なお優待特典は2020年1月1日時点のものです。

クリエイト・レストランツ・ホールディングス(3387)

先にご紹介したクリレスHD。100株保有の優待利回りが非常に優秀です。

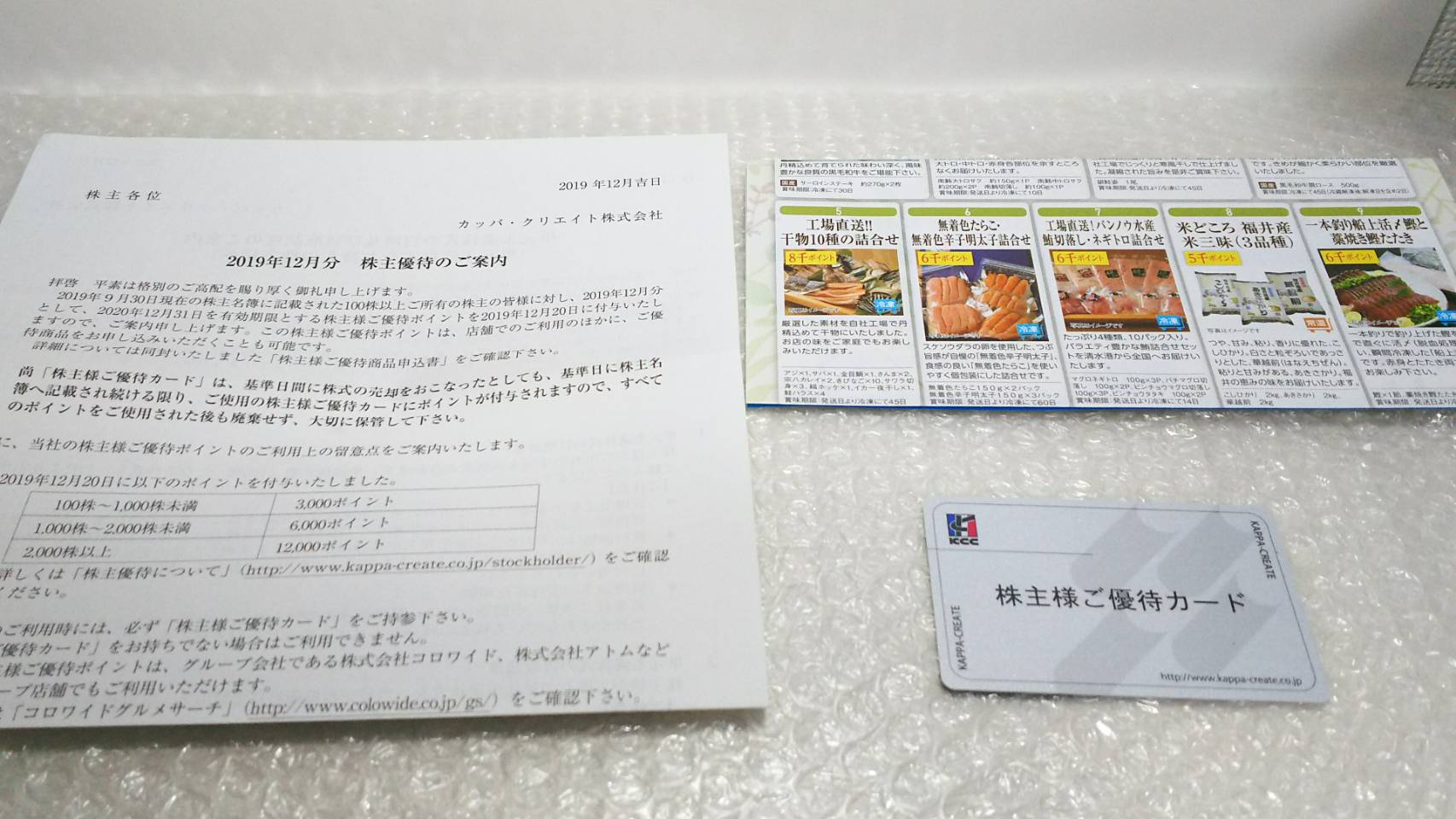

カッパ・クリエイト(株)(7421)

コロワイド系列の非常に使いやすい優待が獲得できます。100株保有が断然お得です。

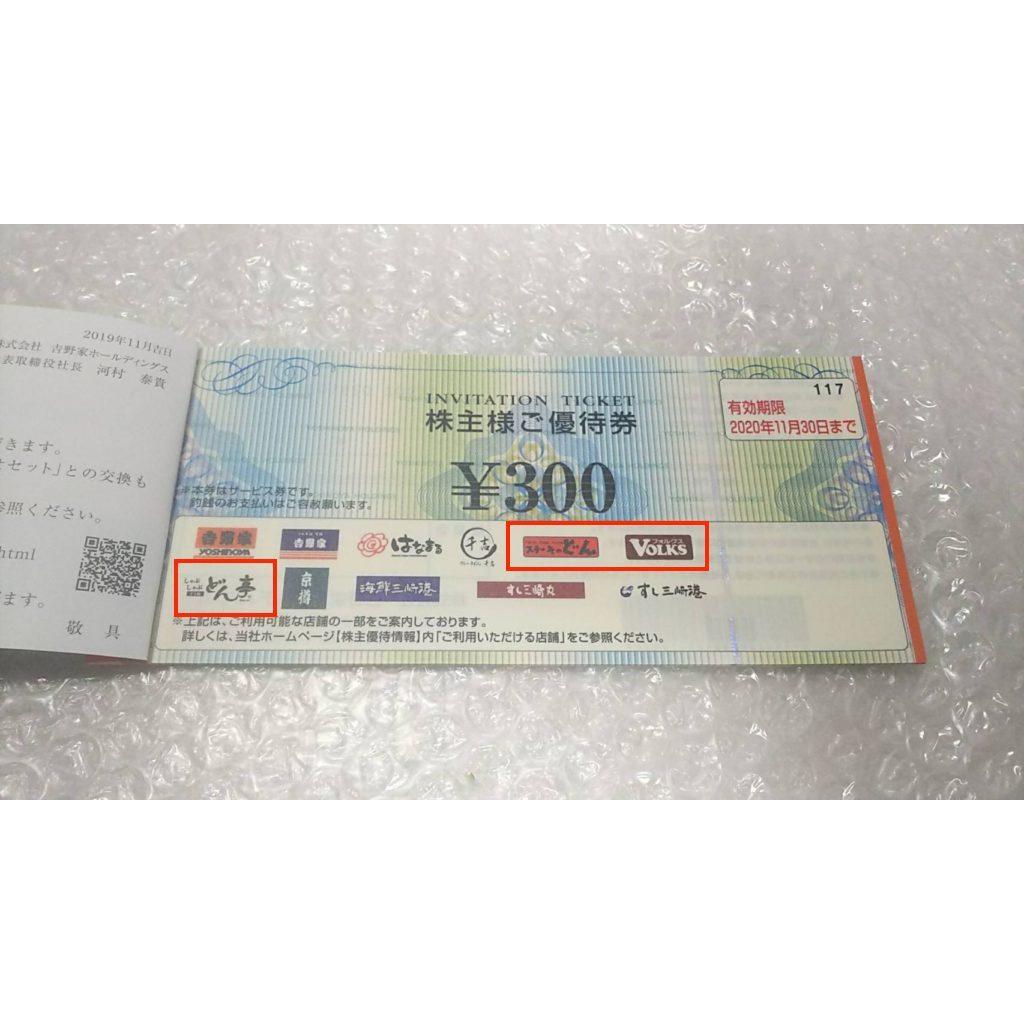

(株)吉野家ホールディングス(9861)

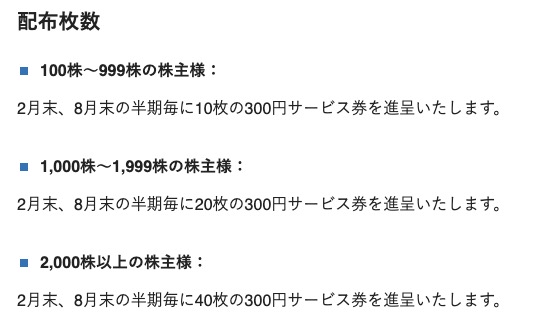

牛丼大手の吉野家。吉野家だけではなく、「はなまるうどん」「京樽」「海鮮三崎港」などでも利用できる使い勝手のいい優待が獲得できます。100株保持が高利回りです。

(株)ラウンドワン(4680)

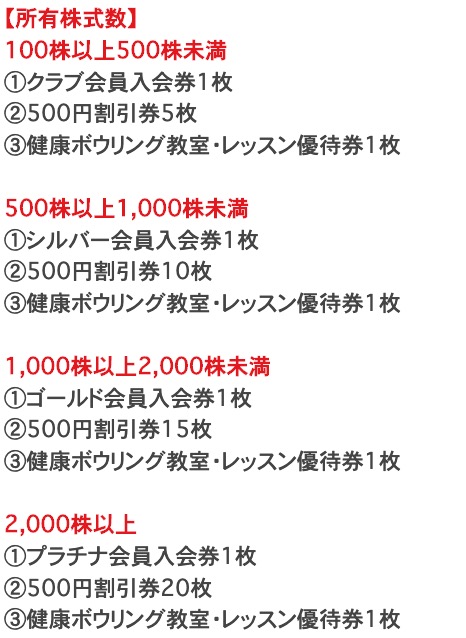

500円割引券が魅力的。100株保持と500株保持では優待の特典が2倍しかありません。

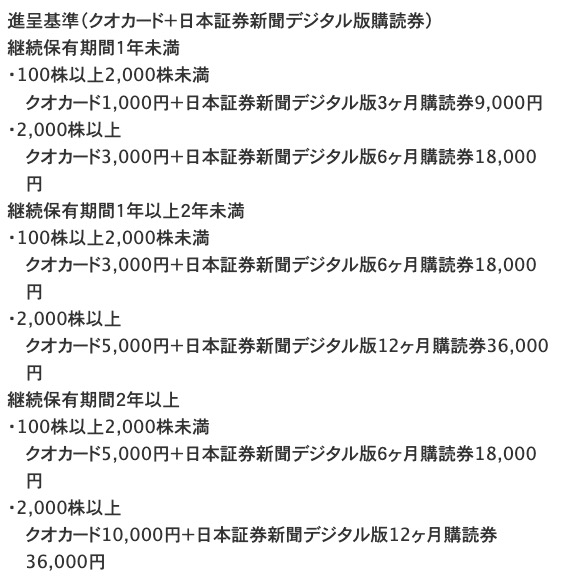

(株)ジャパンインベストメントアドバイザー(7172)

優待特典の1番人気「クオカード」が貰えます。100株保持がおすすめですが、さらに継続保有特典が強力です。

複数名義利用時の注意事項

複数名義で利用するときには下記にご注意を。

※下記内容はご自身で納得がいくまで調べるか、税理士などの専門家に相談することをお勧めします。

贈与の上限にご注意を

例えば子供名義で株主優待を取得しようとする場合、年間110万円を超える金額を子供の口座に振り込んでしまうと、贈与税の対象になる可能性があります。

名義貸しにご注意を

例えば奥様の名義で旦那様が株取引をしている場合、「奥様の名義だけ借りての株取引」は「名義貸し」に該当する恐れがあります。

例え家族間であっても証券口座の「名義貸し」は違法行為であるため、奥様に株取引をすすめ、取引利用者を奥様にするようにしなければなりません。

扶養控除や配偶者控除にご注意を

家族(子供や奥様)の年齢・収入によっては「扶養控除」や「配偶者控除」を受けている場合があります。

売買益の利益・もしくは証券口座の登録内容(「源泉徴収あり・なし」 や「一般口座・特定口座」)によってはこれらの控除が受けられなくなる可能性があります。

おわりに

「ヤマダ電機」や「ゼンショー」など、まだまだ複数名義保有でお得な銘柄はたくさんあります。

最近では「継続保有特典」の拡充が多くなっており、これも複数名義保有のメリットを押し上げる制度となり、ますますお得になっています。

特にお子さんがいるご家庭では「ジュニアNISA」等と合わせて活用することでより有意義な資産形成が可能になりますので、是非検討してみてはいかがでしょうか。

関連記事:

コメント